광주은행, ‘초등1학년 학부모 10시 출근제’ 시행

2018-03-05 17:43 이수복 기자

대구은행, 최고 연 2.26% ‘특판Big찬스예금’ 출시

2018-03-05 17:18 이수복 기자

김윤식 신협중앙회장 “조합 위한 중앙회로 돌아가야”

2018-03-05 14:19 이수복 기자

Sh수협은행, 일반직·텔러직 신입행원 공개 채용

2018-03-05 14:19 이수복 기자

BNK금융경영硏 “동남권 자동차부품산업 활력 둔화…올해 회복 난망”

2018-03-05 14:19 이수복 기자

삼성카드, ‘iF 디자인어워드’ 모바일앱 디자인·UX부문 본상 수상

2018-03-05 09:27 이수복 기자

KB국민카드, 오케이캐쉬백 적립해주는 ‘11페이 카드’ 출시

2018-03-05 08:54 이수복 기자

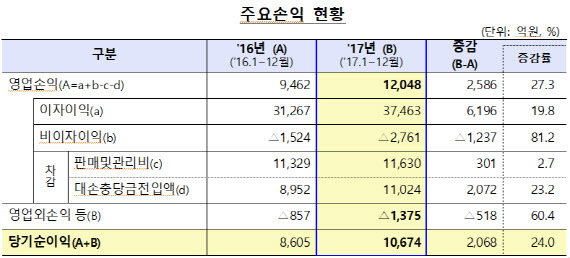

저축은행, 지난해 순익 1조원 돌파

2018-03-05 06:00 이수복 기자

부동산 대출 시장 진출 엇갈린 카뱅, 케뱅…은산분리 동상이몽

2018-03-04 17:49 이수복 기자

비은행 산업대출 작년 30조원 늘어 '사상 최대'

2018-03-03 14:48 이수복 기자

대구은행, 만 29세 이하 청년 위한 ‘영플러스 적금’ 출시

2018-03-02 15:53 이수복 기자

부산은행, 지방선거 자금 관리 위한 ‘선거비용관리통장’ 출시

2018-03-02 14:26 이수복 기자

카카오뱅크, 만 65세 이상 고객 전용 전화상담 서비스 시행

2018-03-02 10:46 이수복 기자

저축은행업계, 삼일절 맞아 경기 남양주 축령산서 시산제

2018-03-02 09:54 이수복 기자

부산은행, 기술혁신 중소기업 위한 ‘BNK기특론’ 출시

2018-03-02 09:36 이수복 기자

대구은행, 대학생 서포터즈 공동 발대식 개최

2018-03-01 12:34 이수복 기자

신현욱 신임 한국P2P금융협회장, 풀어야 할 과제?

2018-03-01 11:31 이수복 기자

삼성카드, 남성 특화 ‘신세계 멘즈라이프 카드’ 출시

2018-03-01 10:46 이수복 기자

대유그룹, 스마트저축은행 780억에 매각

2018-02-28 18:40 이수복 기자

랭킹뉴스