저축은행, 지난해 순익 1조원 돌파

79개 저축은행 지난해 순이익 총 1조674억원 집계 높아진 은행 대출에 저축은행 대출 몰린 '풍선효과'가 이유 저축은행 실적 개선, 업계 전반으로 건전성 상승 이어져 자기자본 19.4%증가, 연체율 전년比 1.2p떨어진 4.6% 고정이하여신비율 2.0%p상승, 충당금 적립률 7.7%p↑

|

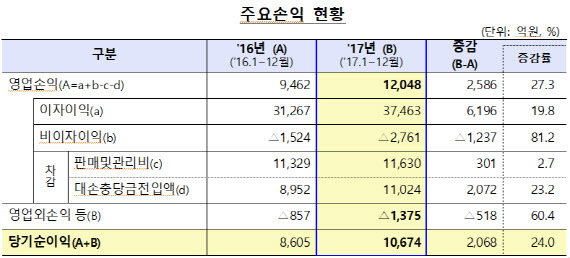

지난해 저축은행들이 1조원을 넘는 당기순익을 올린 것으로 조사됐다. 저축은행들의 연간 순익이 1조원을 넘어선 것은 관련 통계가 작성된 이후 처음이다.

저축은행들의 순익 증가는 이자 이익의 상승이 견인한 것으로 나타났다. 은행권의 대출 문턱이 높아지자 저축은행으로 대출 수요가 몰린 ‘풍선효과’의 영향으로 분석된다.

5일 금융감독원이 발표한 ‘저축은행의 2017년 영업실적’에 따르면 국내 79개 저축은행은 총 1조674억원의 당기순이익을 거뒀다. 지난 2016년 8605억원보다 24.0% 급증한 규모다.

대출액 7조7578억원 늘어 대손충당금 전입액도 2072억원 증가했지만 이자 이익이 6196억원으로 더 많이 늘면서 순이익도 증가했다.

이 같은 순이익 증가는 은행권의 대출 문턱이 높아져 저축은행으로 대출이 몰리는 풍선효과가 작용한 것으로 풀이된다. 정부는 가계대출 증가세를 억제하기 위해 2016년 은행권에 여신심사 선진화 가이드라인을 도입하며 은행대출을 조였다. 또 오는 26일부터 가계대출 심사에 총부체원리금상환비율(DSR)과 임대업 이자상환비율(RTI)를 적용하기로 하는 등 계속 규제를 강화하고 있다.

저축은행으로 대출이 몰리자 자기자본도 6조7736억원으로 전년 대비 1조532억원(18.4%) 늘었다. 총 자산도 59조6998억원으로 전년 52조3093억원 보다 7조3905억원(19.4%) 증가했다. 국제결제은행(BIS) 기준 자기자본비율도 14.31%로 전년보다 0.36%포인트 올라 건전성이 좋아졌다.

부실채권 비율인 고정이하여신비율은 5.1%로 전년 보다 2.0%포인트 개선됐고 대손충당금 적립률도 같은 기간 7.7%포인트 상승한 115.9%를 기록해 필요 적립비율 100%를 넘었다.

저축은행의 연체율도 개선됐다. 지난해 말 기준 총 여신 연체율은 4.6%로 전년 말보다 1.2%포인트 하락했다. 기업대출 연체율은 4.7%로 전년 대비 1.4%포인트 떨어졌다. 건설업, 프로젝트파이낸싱(PF) 대출, 부동산·임대업 등의 연체율이 각각 4.2%, 4.1%, 2.1%포인트 하락 하며 기업대출 연체율 감소를 이끌었다.

같은 기간 가계대출 연체율도 4.6%로 0.9%포인트 하락하며 개선됐다. 가계신용대출(2.1%포인트)과 주택담보대출(1.2%포인트)의 연체율 하락이 가계대출 연체율 개선의 주요인으로 분석된다.

금감원 관계자는 “저축은행의 경영상황이 호전되고 있음에도 불구하고 미국의 추가 금리 인상 가능성과 가계부채 증가, 소비회복세 부진 등 불안요인도 있어 위험 관리가 필요하다”고 말했다.

이수복 기자 goodluckhh@viva100.com