보험

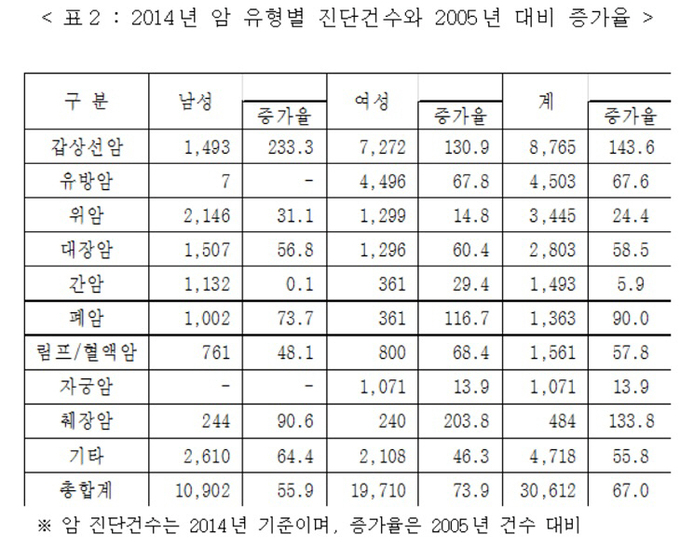

우리나라 국민 암발병, 갑상선암 > 유방암 > 위암 순

2015-02-03 10:37 이나리 기자

"화재보험 가입시, 타인 피해보상여부 확인"

2015-02-02 14:28 이나리 기자

농협금융 계열사 대표 내정…농협생명 사장 김용복

2015-02-01 19:12 이나리 기자

[금융신상품] 한화생명, 고혈압 전용 보험 외

2015-02-01 16:28 이나리 기자

“주택임대계약 시 화재보험 의무 필요”

2015-01-31 15:29 이나리 기자

한화손보 "전속채널 경쟁력 강화해 성장세 유지할 것"

2015-01-30 14:32 유승열 기자

IFRS 도입 연착륙 위해… 금융위·보험사 정기 세미나

2015-01-29 18:45 이나리 기자

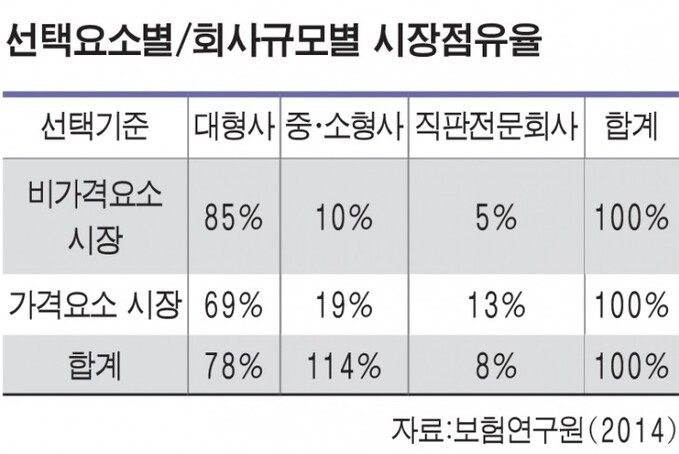

“車보험 선택, 가격보다 브랜드·서비스가 더 중요”

2015-01-29 16:11 이나리 기자

동부화재, 베트남 PTI손보사 인수…업계 최초 진출

2015-01-29 09:31 이나리 기자

현대해상-하이카 다이렉트, 통합인가 앞두고 내부 '술렁'

2015-01-28 18:06 이나리 기자

"출고때 장착된 파노라마선루프 파손…보험 보상 처리"

2015-01-28 10:55 이나리 기자

온라인채널 초회보험료 두배 늘었다

2015-01-27 10:55 이나리 기자

단종보험대리점 보험료 인상 우려

2015-01-26 17:21 이나리 기자

지난해 온라인 장기보험 판매 19억… 1년만에 두배↑

2015-01-26 17:16 이나리 기자

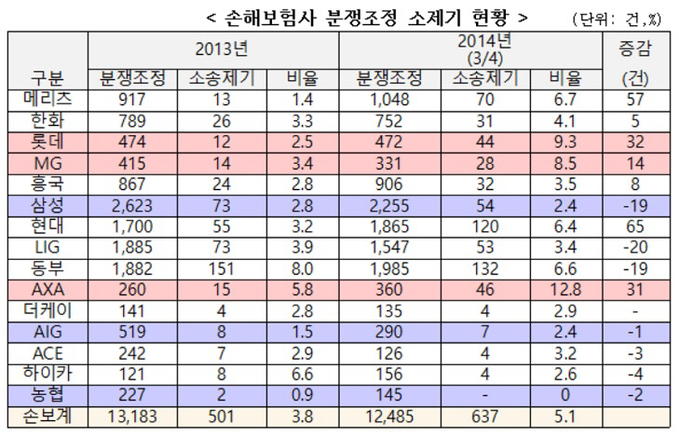

보험사 분쟁조정 중 소송 제기 증가

2015-01-26 15:56 이나리 기자

PB도 대출 업무도 온라인이 대세

2015-01-25 18:17 이나리 기자

삼성화재, 소통 위해 남산 오르다

2015-01-25 14:32 이나리 기자

예고없이 닥친 법률 분쟁 '법률 보험'으로 해결

2015-01-25 12:51 이나리 기자

개인연금 세액공제 전환후 가입자 70%나 줄었다

2015-01-25 12:35 유승열 기자

보험업계, 하이브리드 채널로 재도약

2015-01-22 18:21 이나리 기자

랭킹뉴스