보험

"종신보험, 저축에 적합치 않다"

2015-02-11 16:02 이나리 기자

금감원장 “보험사 경영 간여 최소”… 보험界 “일단 환영”

2015-02-10 17:48 이나리 기자

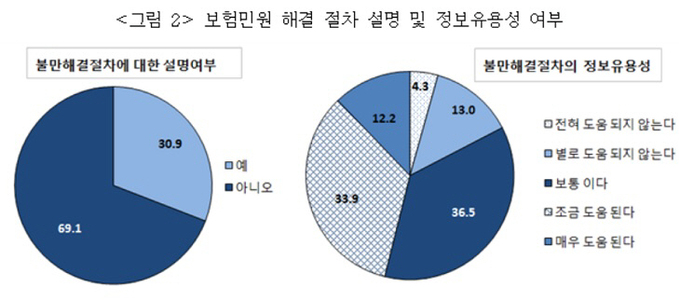

"보험민원 해결 위해 금융 옴부즈만 기구 설립돼야"

2015-02-10 15:59 이나리 기자

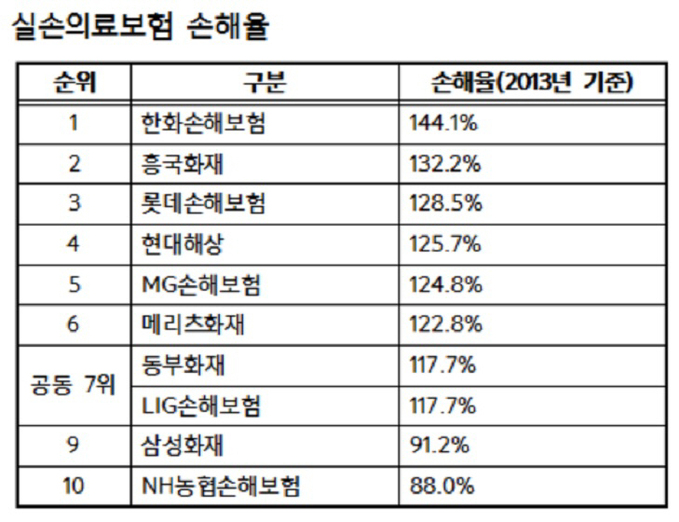

하나만 가입해도 치료비 걱정 '뚝'… 실손보험 제대로 알자

2015-02-10 15:28 이나리 기자

보험업계, 휴면보험금 찾아주기 캠페인 적극 동참

2015-02-10 12:26 이나리 기자

"보험 분명 가입했는데…" 아차하면 '그림의 보상금'

2015-02-10 09:00 이나리 기자

100세 보장도 짧아 '110세 보험' 뜨는 중

2015-02-09 18:40 이나리 기자,조민영 기자

심평원 실손보험 심사 놓고 의료 vs 보험 ‘시끌’

2015-02-09 17:40 이나리 기자

새 노인요양연금 하반기 출시… 수혜자 40만명으로 확대

2015-02-09 13:42 이나리 기자

입지 커진 보험사 "글로벌 금융시장서의 보험 입지, 국내서도 보여준다"

2015-02-09 12:57 유승열 기자

보험업계, 사업비율 개선으로 지난해 1~3분기 수익성 반등

2015-02-08 14:19 이나리 기자

중산층, 은퇴 후 필요한 소득대체율 71.4%

2015-02-05 19:41 이나리 기자

동양생명, 中 안방보험에 팔린다

2015-02-05 17:07 이나리 기자

화보협회, 대국민 화재예방교육 실시

2015-02-05 11:09 이나리 기자

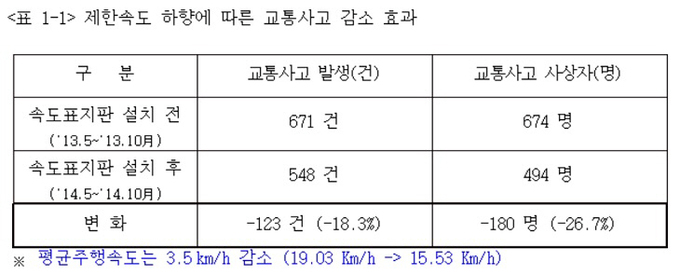

제한속도 표지판 설치로 사상자 26.7%↓

2015-02-04 19:22 이나리 기자

"사고율 높아 손해… 워킹홀리데이 보험 가입 안돼요"

2015-02-04 17:52 이나리 기자

농협생명, 고객재산 찾아주기 캠페인 실시

2015-02-04 17:52 이나리 기자

국내 보험시장 3년만에 27% 증가…수입보험료 283조원

2015-02-04 11:04 이나리 기자

외국인 유학생 건강보험 등 의료보험 가입 의무화

2015-02-04 09:26 이나리 기자

손보사 보험료 최대 18% 인상… '상해통원 담보' 때문?

2015-02-03 17:31 이나리 기자

랭킹뉴스