보험

초부유층 "'투자'보단 '상속·증여'"

2015-01-14 11:48 이나리 기자

'의정부 아파트 화재' 사상자 보상 어렵다

2015-01-14 10:17 이나리 기자

내 아이 보험은 '태아때 든 특약 100세까지'

2015-01-13 16:27 이나리 기자

현대해상, 동계 차량 안전운행 지원

2015-01-13 16:04 이나리 기자

저소득층 끌어안은 핀테크

2015-01-12 17:29 이나리 기자

흥국생명, 홈페이지 개편 '삼삼하게'

2015-01-12 16:28 유승열 기자

'은행' 없는 삼성 "우린 보험+카드로 승부"

2015-01-12 14:36 이나리 기자

日 생보사, 저금리로 저축형보험 판매 중단…우리나라는?

2015-01-12 13:44 이나리 기자

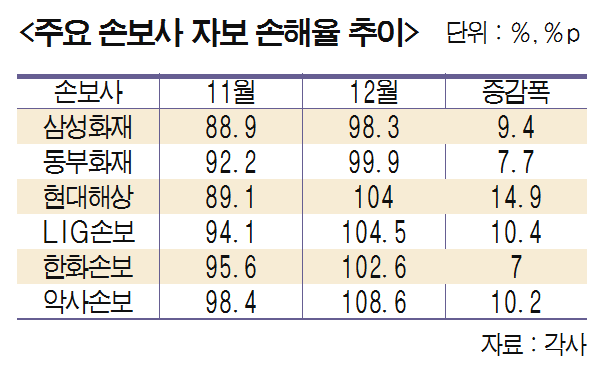

유가하락에 미끄러진 손보업계… 차 이용 늘며 손해율 급증

2015-01-12 11:23 유승열 기자

PCA생명, 새해다짐 이벤트 진행

2015-01-09 12:08 유승열 기자

"온·오프라인 경계 무너진다"…가슴 무너지는 보험사들

2015-01-08 13:35 이나리 기자

보험개발원, 책임준비금 평가 위한 시스템 구축 추진

2015-01-08 12:43 이나리 기자

한화손보, 하얀미소 치아보험 출시

2015-01-07 17:42 이나리 기자

해외진출 보험사, 성적표는 바닥…손보만 소폭 이익

2015-01-07 16:58 이나리 기자

메리츠화재 임원감축, 설립 90주년 이벤트 탓?

2015-01-07 15:32 이나리 기자

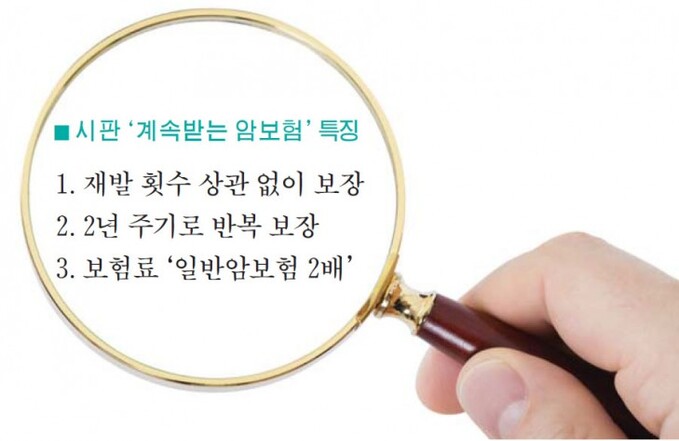

100세까지 암 걸릴때마다 '계속받는 암보험' 내게 맞는 상품은?

2015-01-07 14:29 이나리 기자

'쉬운 보험약관' 농협·삼성생명 우수…동부생명 꼴찌

2015-01-07 11:01 이나리 기자

보험료 미납으로 보험 해지시 '2년 내 부활' 가능

2015-01-07 09:11 유승열 기자

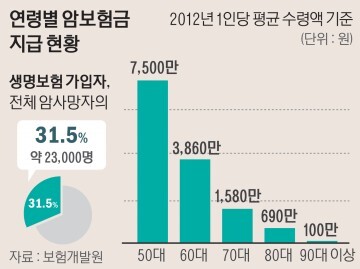

60세 이상 암 사망자, 10명 중 7명 생명보험 가입 안했다

2015-01-06 14:22 유승열 기자

겹치는 특약 빼고 보장 더하고…보험도 재설계하자

2015-01-06 09:28 이나리 기자

랭킹뉴스