돈

'축적→운용→배분' 3단계 생애자산관리로 노후준비

2015-01-13 09:00 이길상 기자

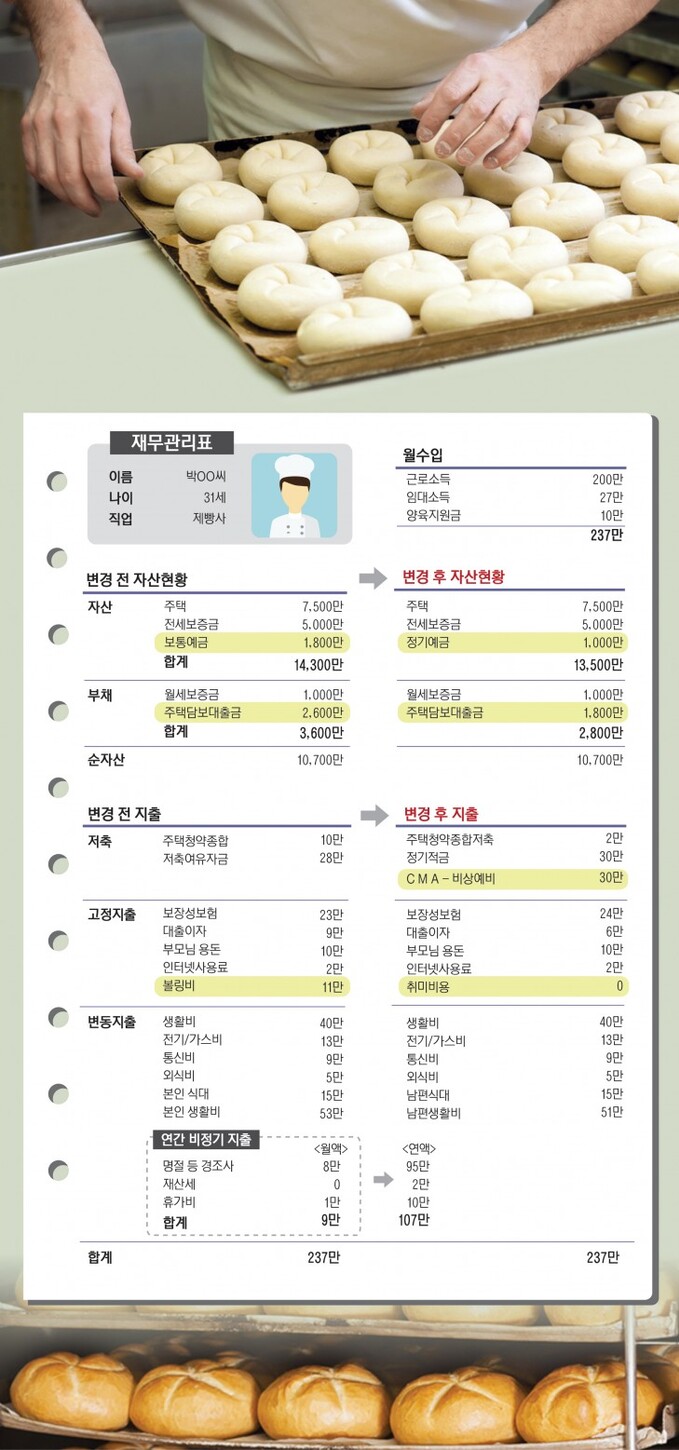

잠자는 목돈, 대출 일부 상환 후 예금통장 예치

2015-01-13 09:00 강성갑 희망재무설계 팀장

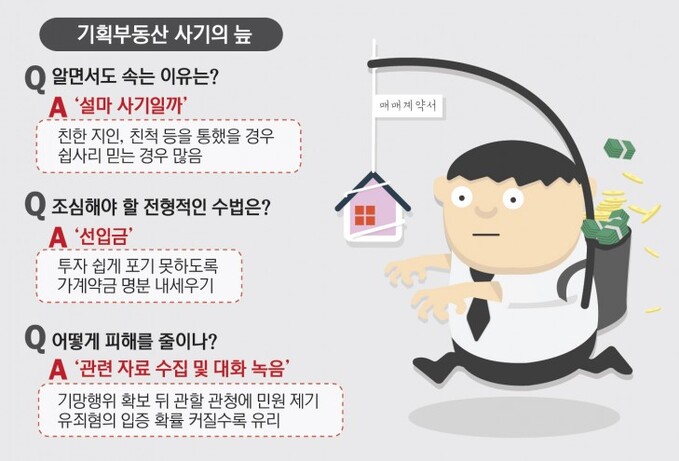

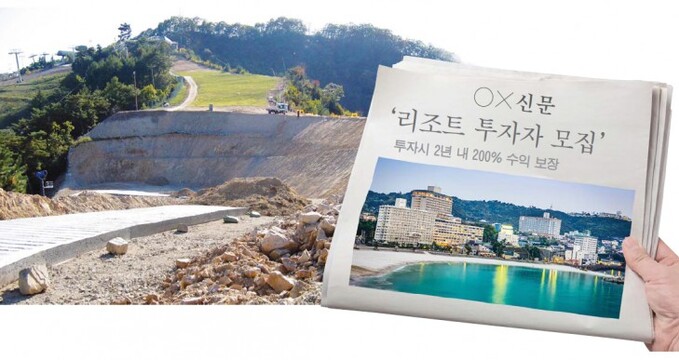

기획부동산 사기… 대화내용 녹취해야 피해 최소화

2015-01-12 09:00 권성중 기자

[양철승 칼럼] 장밋빛 새해 전망 무조건 신뢰 금물

2015-01-12 09:00 양철승 부동산가치투자연구소 소장

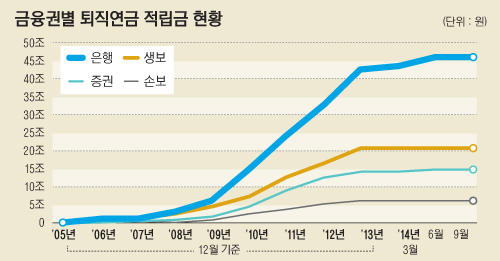

은퇴연금 활성화, 국가·기업 차원 인프라 구축 필요

2015-01-11 11:05 이나리 기자

은퇴시장 발톱 세우는 은행들

2015-01-08 17:37 유승열 기자

국내 상속자산 64조…2020년 100조 넘어선다

2015-01-08 16:15 조민영 기자

신한은행, '은퇴시장' NO.1 굳히기

2015-01-07 17:32 조민영 기자

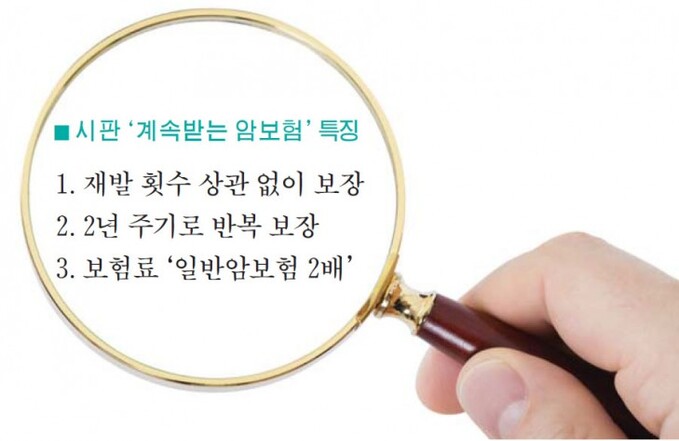

100세까지 암 걸릴때마다 '계속받는 암보험' 내게 맞는 상품은?

2015-01-07 14:29 이나리 기자

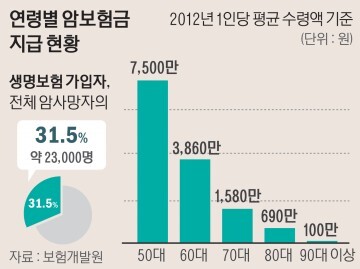

60세 이상 암 사망자, 10명 중 7명 생명보험 가입 안했다

2015-01-06 14:22 유승열 기자

땅에 투자했다면 5년은 묻어둬라

2015-01-04 13:17 권성중 기자

[양철승 칼럼] 2015년 달라지는 부동산 제도

2015-01-04 13:17 양철승 부동산가치투자연구소 소장

오! 아파트의 진화…마당같은 테라스·내맘대로 수납장

2014-12-31 10:00 권성중 기자,남지현 기자

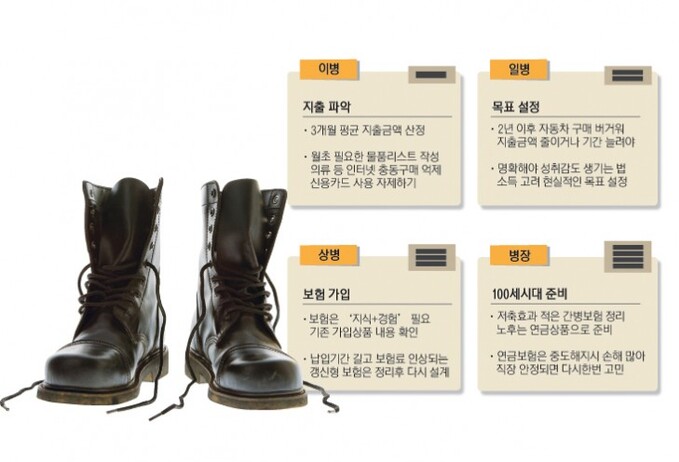

3개월간 평균 지출액 산정…현실적 목표 설정해야

2014-12-29 16:48 강성갑 희망재무설계 팀장

안 믿는 게 더 힘든 사기극에 눈 뜨고 당한다

2014-12-28 15:35 권성중 기자

[부동산 황금 포트폴리오] 리모델링의 첫발 '불편 해소'

2014-12-28 15:33 양철승 부동산가치투자연구소 소장

"노령화 대비 사적연금 강제가입 필요"

2014-12-28 14:34 이나리 기자

'주택연금+실버보험' 복합상품 내년 출시…보험료 5~10%↓

2014-12-25 10:14 남지현 기자

'양극화' 심해지는 '고령사회' …노후준비가 필수

2014-12-23 13:58 이길상 기자

"은행 리스크 관리 위해 신용사망보험 활성화해야"

2014-12-22 17:05 유승열 기자

랭킹뉴스