돈

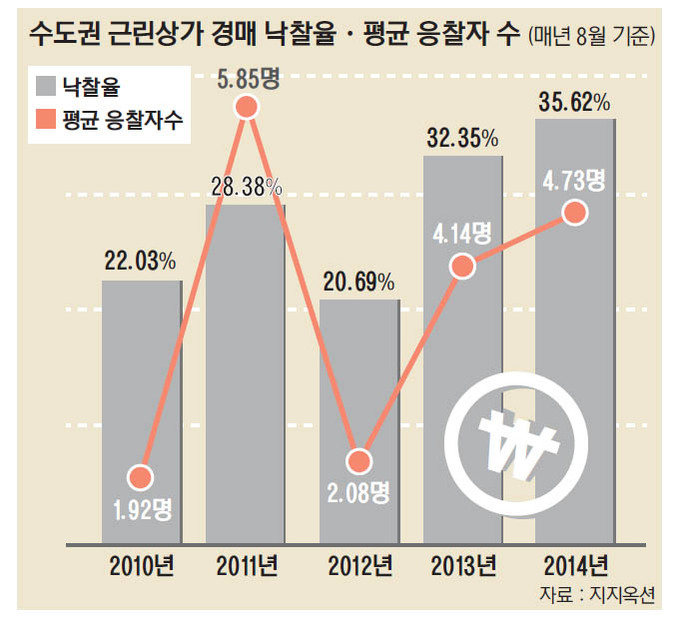

짭짤한 수입에 내집마련 기회까지…'근린상가'

2014-10-09 13:23 권성중 기자

수익형 부동산 ‘분양형 호텔’ 이렇게 투자하면 낭패본다

2014-10-08 14:21 남지현 기자

우리투자증권, 100세시대 위한 연금·보험 소개 ‘THE 100’ 발간

2014-10-08 11:00 김지호 기자

포인트 선지급·연계할부 서비스 조심! 모르고 긁다간 빚 폭탄

2014-10-06 16:27 조민영 기자

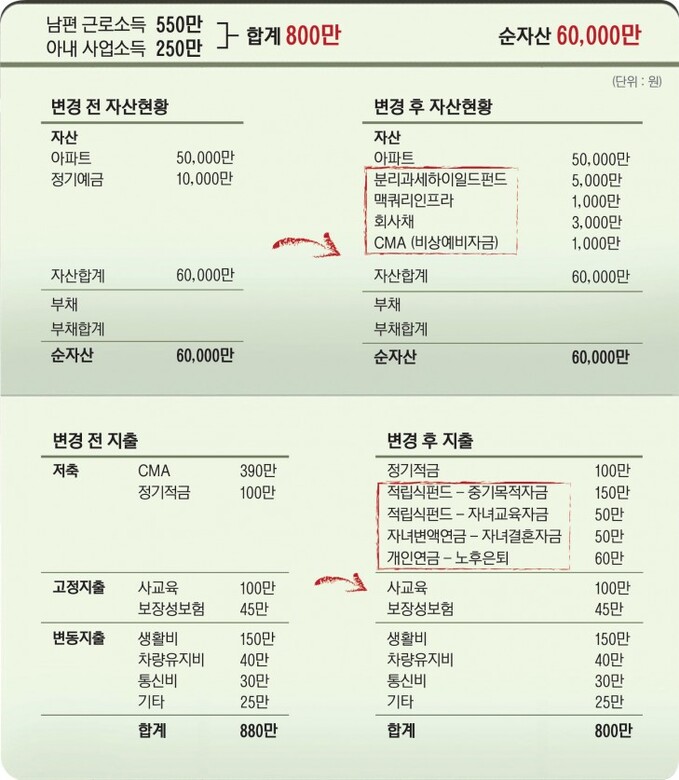

저금리에 묵힌 돈, 펀드분산투자… 연금은 비과세로

2014-10-06 16:22 강성갑 희망재무설계 팀장

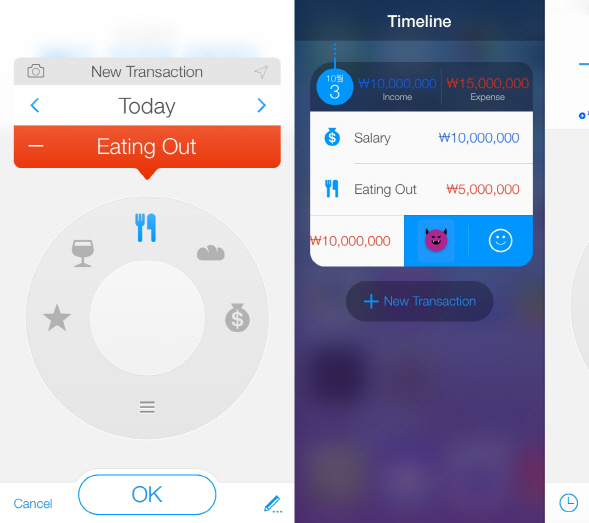

줄줄 새는 월급 잡아주는 내 손안의 회계사

2014-10-06 16:01 조은애 기자

[부동산 황금 포트폴리오] 日 단카이 세대가 도심으로 간 이유

2014-10-06 16:00 양철승 (주)부동산 가치투자 연구소장

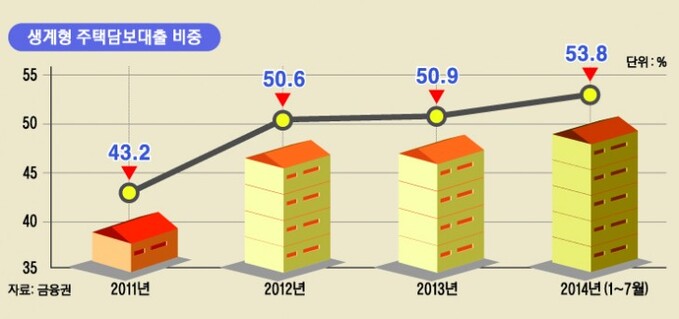

빚 갚을 나이에 빚 늘리는 베이비부머

2014-10-05 19:51 김지호 기자

초저금리 시대, 연금자산 투자상품으로 관리해라

2014-10-02 11:04 김지호 기자

몰라서 놓쳤던 '신용카드 공통서비스' 아시나요?

2014-09-30 14:38 정은지 기자

소장펀드 가입자격 年급여 8000만원 이하로 확대

2014-09-30 12:32 김지호 기자

[부동산 황금 포트폴리오] 수익형 부동산 변화하는 패러다임을 읽어라

2014-09-29 17:12 양철승 (주)부동산 가치투자 연구소장

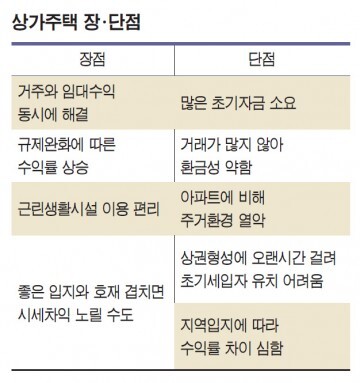

'상가+주택' 수요 잘 따지면 수익도 1+1

2014-09-29 16:49 권성중 기자

나도 몰랐던 내 돈… 돈 찾아가세요

2014-09-29 16:30 유승열 기자

긁을 때마다 쌓아둔 너, 어딨니?

2014-09-29 15:32 정은지 기자

나도 몰랐던 내 주식…주식 찾아가세요

2014-09-29 15:27 김지호 기자

연금수령 희망과 현실 사이

2014-09-28 19:28 유승열 기자

떴다방 얼마만이냐…주택시장 온도 점점 올라간다

2014-09-28 14:57 권성중 기자

“연금보험 수령일이 공휴일이면 언제 받지?”

2014-09-25 12:00 유승열 기자

DB형 퇴직연금, 목표수익률 낮고 장기관점 부족

2014-09-24 10:34 김지호 기자

랭킹뉴스