'유일한 노후대책' 집 담보로 생활비 메우고 사업비 충당

|

대출을 갚아나가야 할 50세 이상 베이비부머들이 최근 들어 오히려 주택담보대출(주택대출)을 늘리고 있는 것으로 나타났다. 특히 이들이 주택대출을 받는 이유가 신규 주택 마련이 아닌 생계를 위한 것이어서 중장년층의 노후 불안이 심화되고 있는 것은 아니냐는 우려가 나오고 있다.

5일 금융권에 따르면 국내 시중은행의 주택대출 중 50대 이상의 대출 잔액이 크게 증가하고 있는 것으로 나타났다.

주택대출이 가장 많은 국민은행은 50세 이상의 주택대출 잔액이 올 6월 말 현재 38조원으로 2011년 말 32조5000억원에 비해 5조5000억원(17.0%) 늘었다. 같은 기간 농협은행도 17조4000억원으로 2011년 말 12조7000억원에 비해 무려 37%(4조7000억원) 급증했다. 신한은행은 17조8000억원에서 20조1000억원으로 2조3000억원(13.1%), 하나은행은 11조9000억원에서 14조원으로 2조1000억원(18.2%) 증가했다.

50세가 넘으면 주택대출을 상환하는 것이 일반적이지만, 은퇴 전후에 있는 베이비부머의 주택대출이 오히려 증가하는 것은 우선 수입 감소로 인해 가계살림이 어려워졌기 때문인 것으로 풀이된다. 우리나라 노인 빈곤율이 경제협력개발기구(OECD) 회원국 중 최고 수준인 것을 감안하면 많은 베이비부머가 은퇴 후 얼마나 많은 어려움을 겪고 있는지 확인할 수 있다.

안명숙 우리은행 고객자문센터장은 “경기가 좋지 않을 때는 주택대출 자금을 주택구입이 아닌 생활비로 사용하는 현상이 나타나기도 한다”고 설명했다.

|

특히 50세 이상들의 주택대출이 증가하는 더 큰 이유는 은퇴 후 생계형 자영업 사업비를 마련하기 위해 그나마 저렴한 금리로 대출을 받기 위해 ‘마지막 보루’인 자신의 집을 담보로 사용하고 있기 때문이다. 실제 통계청에 따르면 지난해 50세 이상 자영업자 규모는 319만6000명으로 전체 자영업자의 56%에 육박했다. 베이비붐 세대가 은퇴 후 대거 자영업에 나서면서 창업·운영자금을 마련하기 위해 주택대출을 받고 있는 것으로 분석된다.

그러나 지난해 감소한 자영업자 6만7000명 가운데 82%(5만5000명)가 손쉽게 창업할 수 있는 음식숙박업·도소매업을 하다 폐업했을 정도로 실패하는 베이비부머가 속출하고 있는 것으로 나타났다. 때문에 부동산시장 활성화를 위한 정부의 LTV(담보인정비율)·DTI(총부채상환비율) 규제 완화가 베이비부머의 부실대출 위험을 더욱 키울 수 있다는 우려가 제기되고 있다.

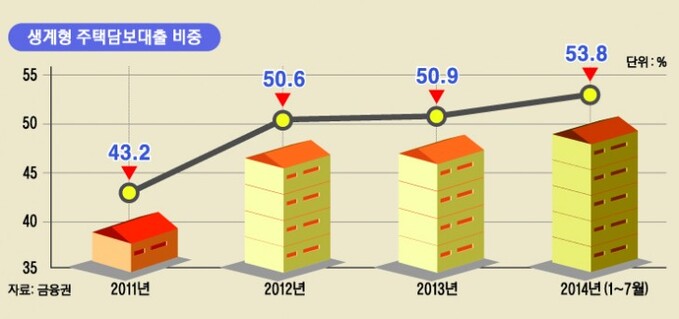

한편 생계형 주택대출이 증가하고 있는 것은 50세 이상 만의 문제가 아니다. 국민·신한·우리·하나·기업 등 5개 주요 은행의 주택담보대출 사용목적을 살펴보면 올해 1∼7월 신규취급액 51조8000억원 중 27조9000억원(53.8%)의 사용목적이 주택구매 이외의 용도였다.

김지호 기자 better502@viva100.com