돈

대중교통 이용 잦다고요?…혜택 많은 신용카드 강추!

2014-12-22 16:27 조민영 기자

'청소년 카드'는 홈페이지 가입 필수…전국호환교통카드 OK!

2014-12-22 16:19 유승열 기자

"한판 붙자, 티머니" POP·캐시비 도전장

2014-12-22 16:11 유승열 기자,조민영 기자

종이승차권 10장이 11장? 비법은 '비스듬히 자르기'

2014-12-22 15:48 이나리 기자

현장 확인 안하면 귀농의 꿈 '쨍그랑'

2014-12-21 13:57 권성중 기자

[양철승 칼럼] 은퇴 위한 상가투자 숲과 나무 함께 봐야

2014-12-21 13:55 권성중 기자

연금보험 가입 '나이'에 맞춰라

2014-12-18 17:33 이나리 기자

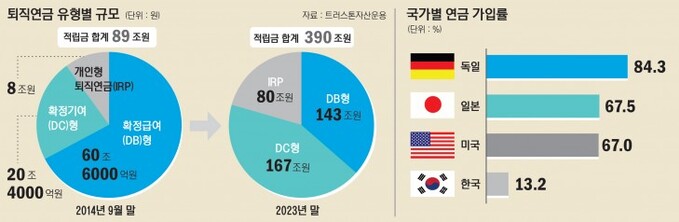

저금리시대 '투자형 퇴직연금' 뜬다

2014-12-16 18:01 유승열 기자

"노후대비 중요성 부각에 DC형 퇴직연금 성장할 것"

2014-12-16 16:51 유승열 기자

압류된 기초생활급여, 법원서 구제받는다

2014-12-16 14:49 이길상 기자

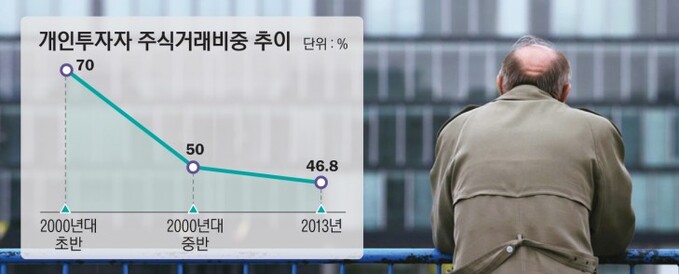

고령화 국내 금융시장…보수 아니면 투기로 '극과 극'

2014-12-16 11:33 이길상 기자

알뜰살뜰 모은 6000만원, 혜택많은 상호금융 투자

2014-12-15 14:26 강성갑 희망재무설계 팀장

"할미가 언제까지나 지켜줄께…" 금융상품에도 '내리 건너 사랑'

2014-12-15 14:18 유승열 기자

"인구 고령화 빨라질수록 증시 악영향"

2014-12-14 15:41 조민영 기자

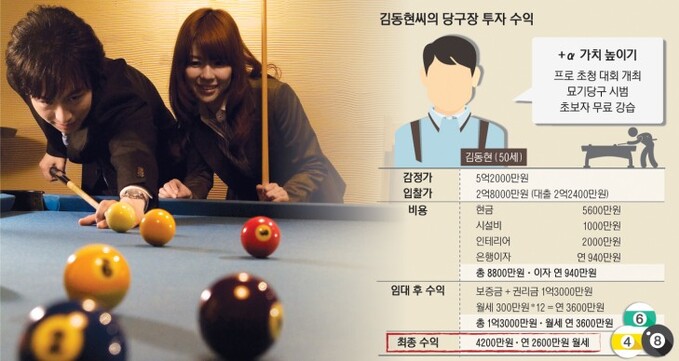

프로 초청 이벤트… 가치올려 임대

2014-12-14 14:45 권성중 기자

[양철승 칼럼] 소길댁 전원생활 부럽다면, 농가주택서 미리 살아봐라

2014-12-14 14:07 양철승 부동산 가치투자 연구소장

[윤치선의 넉넉한 은퇴] 임금피크제에 따른 퇴직연금 적용직전 'DC형'으로 바꿔야

2014-12-11 16:17 윤치선 미래에셋 은퇴연구소 연구위원

압수품·국가재산…경매보다 싸게 잡아볼까

2014-12-08 15:35 이나리 기자

김홍도 그림·헬기·반달곰… 기상천외한 공매 물건

2014-12-08 14:08 이나리 기자

앱vs칩 '모바일 카드전쟁' 일단은 앱이 압승

2014-12-08 13:59 조민영 기자

랭킹뉴스