돈

새 경험생명표 4월부터 적용… 종신보험 언제 가입할까

2015-02-03 09:00 이나리 기자

고령화로 '제조·소비' 울고 '건강·교육' 웃는다

2015-02-02 11:36 조은애 기자

은퇴 앞둔 세대 '개인형퇴직연금'으로 몰린다

2015-01-29 15:29 조민영 기자

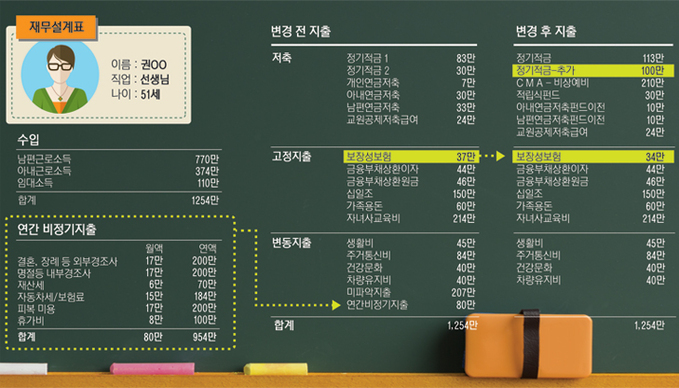

맞벌이는 필수, 자녀는 선택… 30대 노후준비는 다르다

2015-01-27 09:00 이길상 기자

장남·차남 유학비 조달 포트폴리오 따로 준비하라

2015-01-27 09:00 강성갑 희망재무설계 팀장

3층 연금+보장성보험… 30대부터 노후가 든든

2015-01-27 09:00 이길상 기자,이소연 기자

실버타운 '비용' 감당 가능한지 따져본 뒤에 골라라

2015-01-26 09:00 권성중 기자

[양철승 칼럼] "부동산 투자, 부가가치 창출이 좌우"

2015-01-25 17:30 양철승 부동산가치투자연구소 소장

개인연금 세액공제 전환후 가입자 70%나 줄었다

2015-01-25 12:35 유승열 기자

국민연금 수령은 천천히… 재취업·즉시연금으로 소득공백기 건너라

2015-01-22 17:03 이나리 기자

60세이상 실손보험 가입률 17%… 상해보험 위주 가입

2015-01-20 13:01 이나리 기자

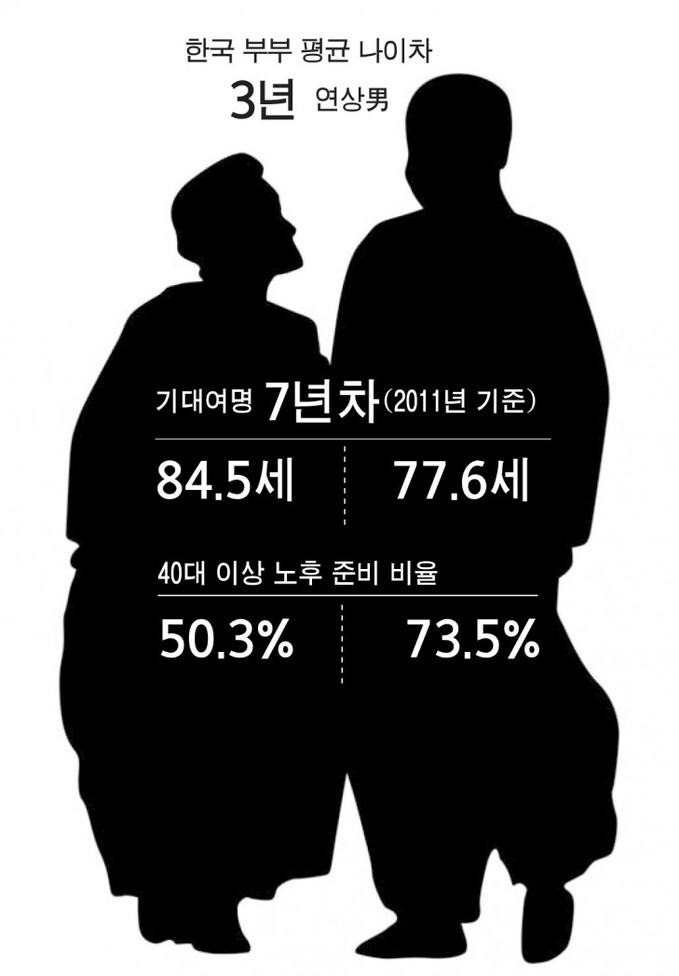

남편 사후 나홀로 10년…"님아, 나도 국민연금 필요하오"

2015-01-20 11:46 이나리 기자

여성들, 인생 후반전 고민된다면…"가계부·연금 시작하세요"

2015-01-20 09:00 김민주 기자

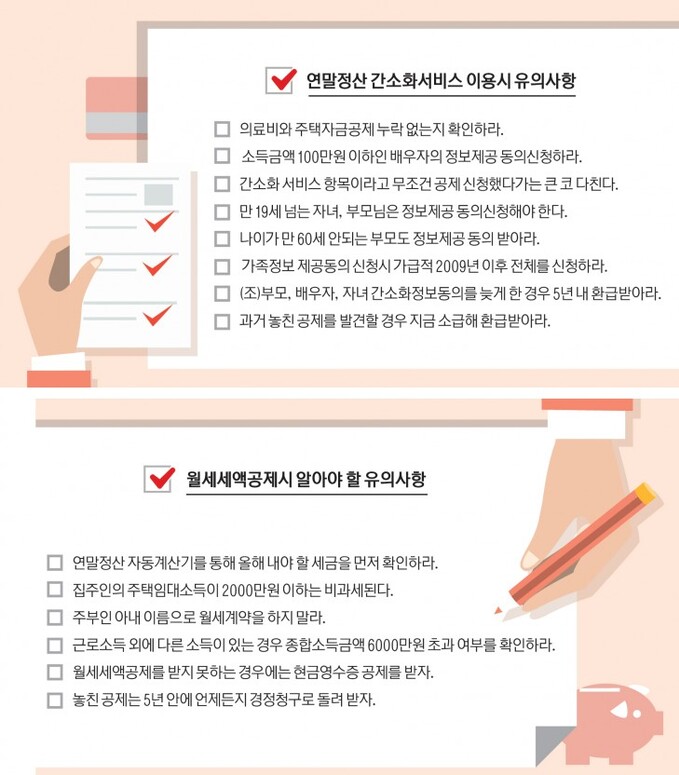

월세공제 꺼려하는 집주인… "비과세입니다"

2015-01-20 09:00 유승열 기자

결혼생활 5년 이상땐, 이혼시 분할연금 청구 가능

2015-01-20 09:00 이길상 기자

[양철승 칼럼] 언덕길 건물 가치가 4배 커진 이유

2015-01-18 11:34 양철승 부동산가치투자연구소 소장

노령연금 516만원 이하면 부양가족 등록해 공제 가능

2015-01-16 09:30 조민영 기자

초부유층 "'투자'보단 '상속·증여'"

2015-01-14 11:48 이나리 기자

내 아이 보험은 '태아때 든 특약 100세까지'

2015-01-13 16:27 이나리 기자

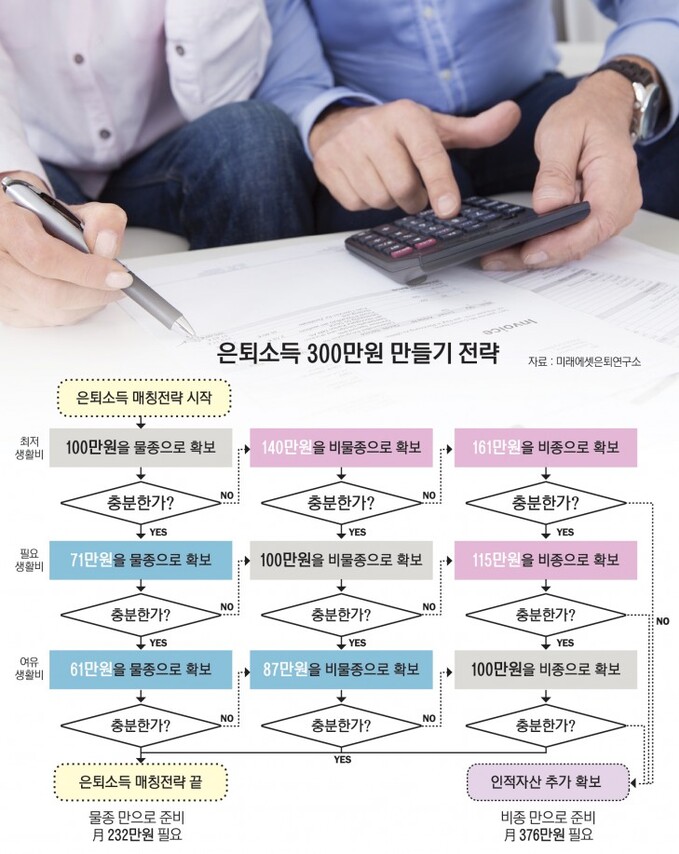

걱정부터 앞서는 노후… '소득-소비' 매칭전략 짜라

2015-01-13 09:00 이길상 기자

랭킹뉴스