걱정부터 앞서는 노후… '소득-소비' 매칭전략 짜라

균형잡힌 연금포트폴리오 만들기

대다수 직장인은 준비 없는 은퇴를 떠올리기만 해도 소리 없는 공포를 느낀다.

삶을 이어가야 하는데, 회사에서 나오던 고정 수입은 없어진다. 장수는 모든 사람이 바라는 것이지만, 준비 없이 은퇴한 사람에겐 고통이 돼 버린다. 그럼에도 막연하게 ‘어떻게 되겠지’ 하는 사람이 대부분이어서 노년의 어려움을 피하지 못한다.

은퇴 후 생활비를 충당할 수 있는 은퇴소득 확보가 절실한 이유다.

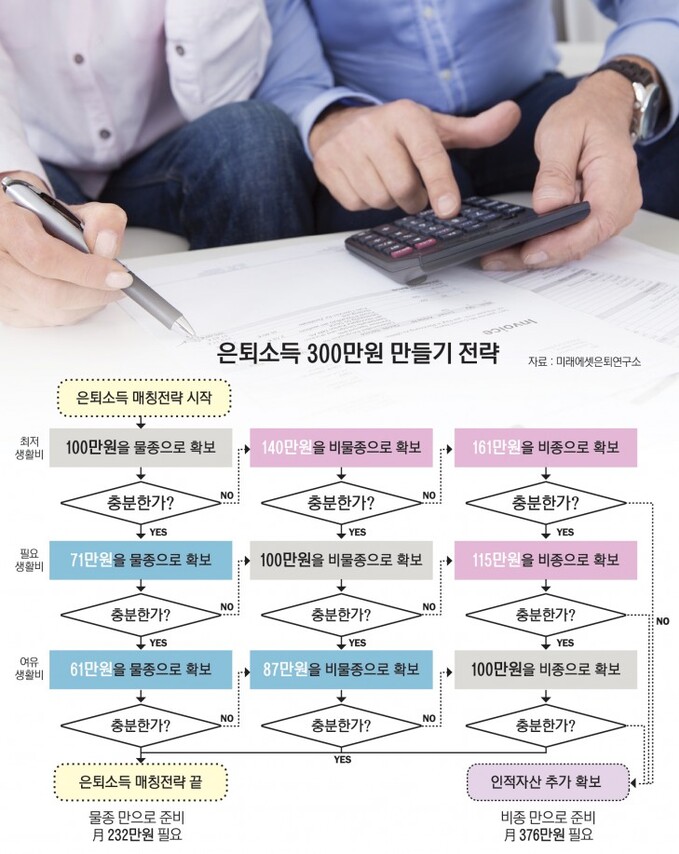

은퇴 생활비는 크게 최저 수준의 생활 유지를 위한 최저 생활비, 은퇴 전 생활수준을 유지하는 필요 생활비, 여유로운 삶을 위한 여유 생활비 등 세 가지 요소로 구분할 수 있다.

또 은퇴 소득은 종신수령 물가연동, 종신수령 물가비연동, 비종신수령 물가연동, 비종신수령 물가비연동 소득 등 네 가지로 나뉜다. 미래에셋은퇴연구소는 은퇴 생활비의 속성에 맞게 은퇴 소득을 매칭해 대비하라고 조언한다.

‘은퇴소득 월 300만원 만드는 법’을 미래에셋은퇴연구소의 도움을 받아 제안한다.

|

은퇴소득을 안정적으로 가져가기 위해서는 은퇴 생활비의 각 구성요소와 다양한 소득원을 매칭하는 ‘은퇴생활비 3요소-은퇴소득 매칭 전략’을 실행해야 한다.

최저 생활비는 식비, 교통비 등 최저 삶을 유지하기 위한 비용이다. 지출 수준이 변하지 않기 때문에 물가만큼 인상돼 실질가치 유지가 필요하다. 국민연금 같은 물가연동 종신수령 상품과 매칭해 대비한다.

필요 생활비는 외식비·차량유지비 등 은퇴 전 생활수준을 유지하는 데 들어가는 돈이다. 평생 받을 수 있으면서 물가와 연동되지 않는 연금보험 등으로 준비한다. 여유 생활비는 여가비 등 여유로운 생활을 위한 추가적인 지출이다. 평생 받을 수도 없고, 물가와 연동 안되는 연금펀드와 매칭해 대비하는 게 좋다.

최저 생활비, 필요 생활비, 여유 생활비를 1:1:1의 비율로 준비하라고 미래에셋은퇴연구소는 조언한다. 그러면 각 100만원씩 필요하다. 첫 번째 단계로 공적연금을 통해 최저생활비 100만원을 확보한다. 국민연금처럼 종신수령 물가연동 소득을 활용하고, 국민연금 수령금액이 부족할 경우 예외기간 납부 등으로 가입기간을 늘리거나 배우자 임의가입 등을 활용한다.

국민연금으로 최저 생활비 확보가 어려운 경우 연 3%씩 수령금액이 증가하는 주택연금 증가형이나 종신연금보험을 3~5개 가입한다. 5~10년 단위로 거치 후 받으면 종신수령 물가연동 소득과 유사하게 돈을 받을 수 있다.

둘째, 공적연금으로 100만원을 마련할 수 없는 경우, 공적연금과 같은 효과를 낼 수 있는 사적연금 등 은퇴소득을 마련한다.

마지막으로 필요생활비 100만원을 위해 사적연금 및 주택연금을 활용한다. 퇴직연금 및 개인연금은 중도인출하거나 확정기간 수령보다는 종신수령이 바람직하다. 필요생활비에 모자랄 경우 기타 금융자산으로 연금보험을 구입하거나 주택연금을 활용해 추가적인 종신소득을 확보해야 한다. 사적연금 및 주택연금으로도 필요생활비 마련이 안되면 네 번째 단계로 인컴형 자산 등 은퇴소득 마련이 필요하다. 인컴형 자산은 월급처럼 안정적으로 들어오는 소득·이자·배당·임대료 등이다.

마지막 단계로 인컴형 자산이나 인출자산 배분을 통해 여유생활비 100만원을 확보한다.

권기둥 미래에셋은퇴연구소 연구원은 “종신수령 물가연동 소득이 1, 2 단계를 채우고 남을 경우 10만원당 16만원을, 종신수령 물가비연동 소득이 남을 경우 10만원당 11만5000원씩 줄일 수 있다”며 “나머지 여유생활비는 비종신소득으로 준비하는 것이 가장 적합하다”고 말했다.

이길상 기자 cupper@viva100.com