돈

"유동성 떨어지는 부동산은 '짐' 될 수도"

2014-09-24 10:21 방형국 기자

큰 집 줄게, 두 집 다오··· 포트폴리오 '나누기'에 달렸다

2014-09-24 09:00 방형국 기자

'거주냐 투자냐' 판단 뒤 구입을

2014-09-23 20:12 권성중 기자

'주거'냐 '투자'냐 정확힌 판단한 뒤 구입을

2014-09-23 10:20 권성중 기자

주택↑·상가↑·토지↑…저금리 바탕 오름세 지속될 듯

2014-09-23 10:00 권성중 기자

경매로 싸게 산 오피스텔 월급 대신해주네

2014-09-22 20:14 권성중 기자

[부동산 황금 포트폴리오] 편안한 집 자산이 되는 집

2014-09-22 20:11 양철승 (주) 부동산 가치투자 연구소장

인생의 절반쯤 왔다면… '적금보다 연금'

2014-09-22 18:41 강성갑 희망재무설계 팀장

연회비 '5,000원' 카드 혜택은 '50,000개'

2014-09-22 18:39 정은지 기자

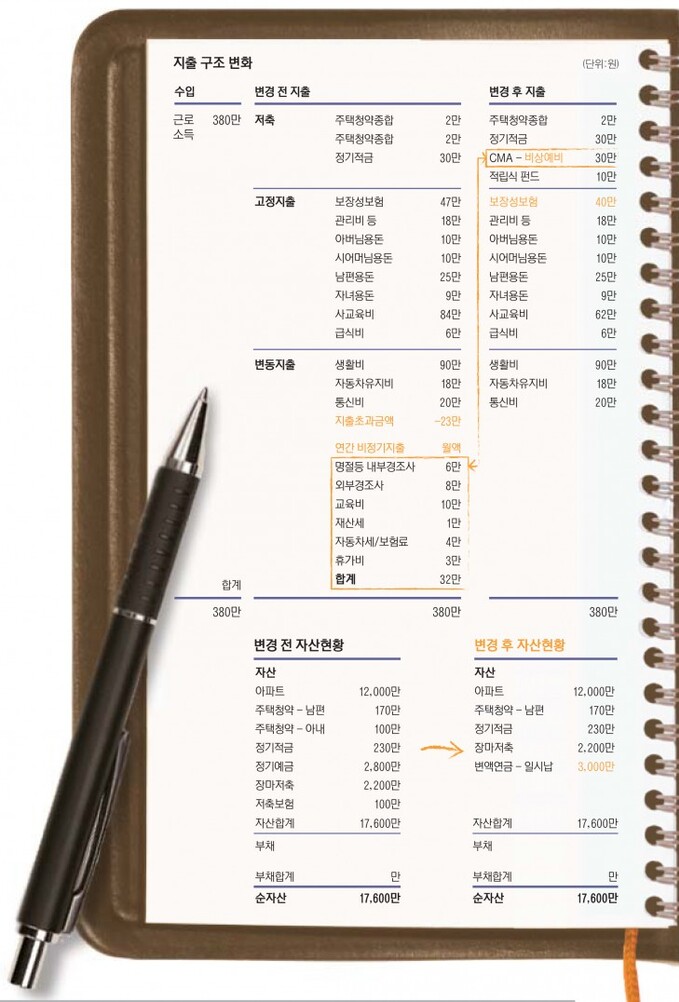

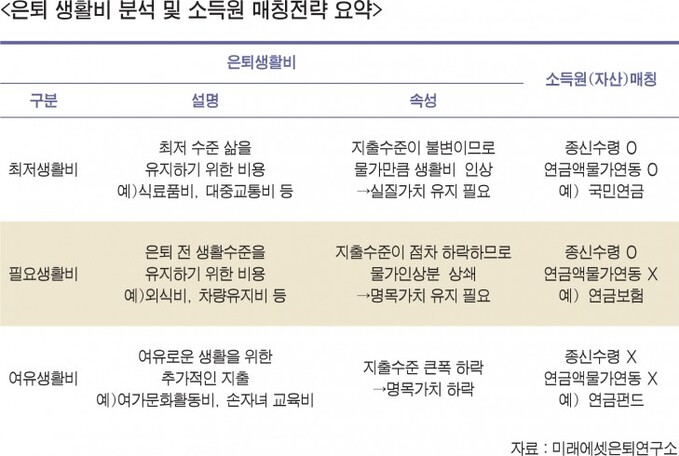

'소득 매칭'으로 은퇴설계도 스마트하게

2014-09-18 20:54 유승열 기자

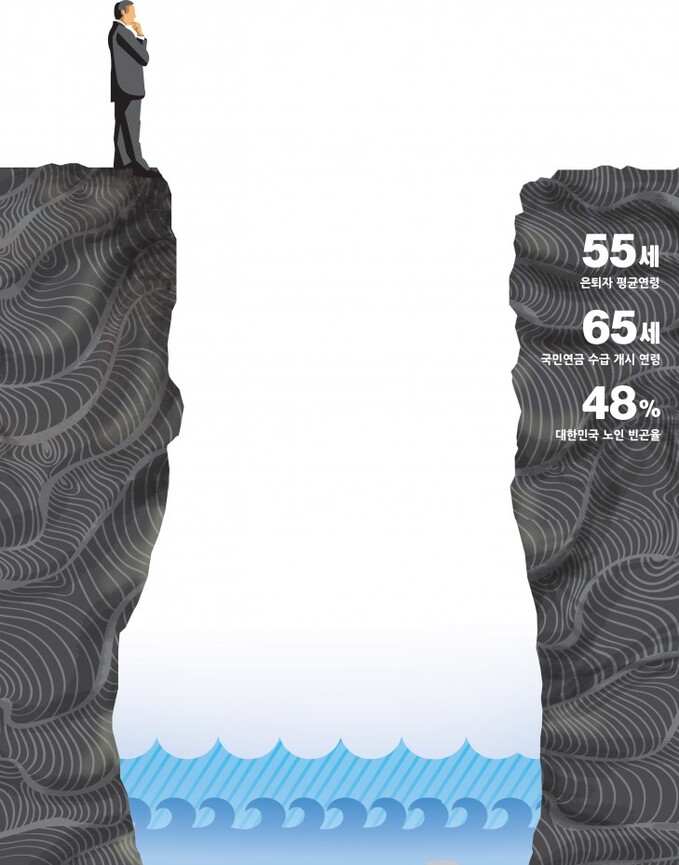

'미리 받는 연금'으로 소득 공백의 다리 건너자

2014-09-18 20:52 김지호 기자

집 팔아 상가 매입 금물… '지속적 월세' 우선 고려

2014-09-18 20:49 권성중 기자

[부동산 황금 포트폴리오] 리스크·심리·자금 철저히 관리하자

2014-09-18 20:46 양철승 (주)부동산 가치투자 연구소장

소득공백기 건널 '징검다리' 놓으세요

2014-09-18 20:41 김지호 기자

100년을 위해 10년을 준비하자

2014-09-18 20:35 김지호 기자

금감원 "여행보험 81세 이상도 묻지도 따지지도 않습니다"

2014-09-18 16:23 유승열 기자

60세 이상, 절세 집중…수입있는 상품 노려라

2014-09-16 20:37 정은지 기자

5065세대, 분리과세 하이일드펀드로 수익·비과세 모두 잡아

2014-09-16 20:36 정은지 기자

3550세대, 종잣돈 굴리려면 ELS 매력적

2014-09-16 20:34 정은지 기자

2035세대, 세제·금리 혜택 큰 청약통장 챙겨라

2014-09-16 20:33 정은지 기자

랭킹뉴스