은퇴자 부부 평균생활비 월 300만원 연금·펀드 등 다양한 소득원 필요해

|

은퇴 초기 건강한 50대의 은퇴자 부부가 중산층 이상 생활을 하려면 매월 300만원 정도가 필요하다.

그러나 어떻게 해야 50대에 이 금액을 받을 수 있을지 아는 사람은 많지 않다. 특히 은퇴 후 국민연금을 받을 수 있는 60~65세까지 사이에 사용할 생활비를 마련할 수 있는 대책이 필요하다.

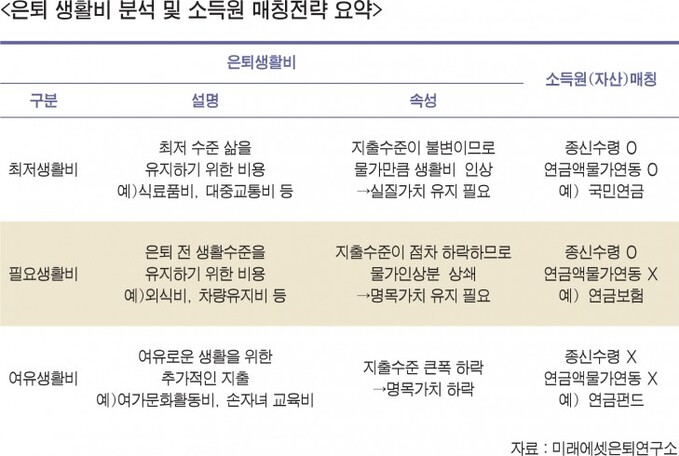

미래에셋은퇴연구소는 은퇴 이후 생활비를 3가지로 구분하고 각 속성에 적합한 소득원을 매칭(Matching)시키는 은퇴설계 전략을 제시했다. 자산형성에 집중된 대부분 은퇴설계방식과 달리 은퇴소득 창출의 관점으로 전환, 은퇴생활비와 소득원의 특성을 파악했다.

첫 번째는 최저생활비다. 식료품이나 대중교통비와 같이 최저생계를 유지하기 위한 기초비용으로 이는 은퇴자의 연령이 높아져도 지출수준은 전혀 줄지 않아 결국 물가상승률 만큼 증가한다.

둘째로 외식비나 차량유지비와 같이 은퇴 이전의 생활수준을 유지하기 위해 필요생활비다. 이 비용은 시간이 지나면서 물가상승을 상쇄할 정도만큼 조금씩 줄어든다.

마지막 여유생활비는 여가·문화비용이나 각종 서비스 비용 등 여유로운 생활을 위한 지출이다.

이 같은 생활비 3요소를 그 중요도와 속성별로 소득원과 매칭하면 최저생활비는 평생 받는 것도 보장된다. 최저생활비는 물가에 따라 인상되는 국민연금, 필요생활비는 평생 보장되며 물가와 연동되지 않는 연금보험, 여유생활비는 연금펀드와 같이 유연하고 비용도 저렴한 소득원으로 배분할 수 있다.

따라서 최저생활비, 필요생활비, 여유생활비를 국민연금, 종신연금, 기타 연금펀드 등으로 각각 100만원씩 마련하는 것이 효과적이라는 의견이다.

우선 연구소는 국민연금 등 공적연금을 통해 최저생활비 100만원을 확보해야 한다고 조언했다. 국민연금 수령금액이 부족할 경우 예외기간 납부 등으로 가입기간을 늘리거나 배우자 임의가입 등을 활용하면 된다. 그럼에도 불구하고 최저생활비 확보가 어려울 경우 연 3%씩 수령금액이 증가하는 주택연금 증가형이나 종신연금보험을 통해 마련해야 한다.

필요생활비 100만원은 사적연금 및 주택연금을 통해 확보할 수 있다. 퇴직연금 및 개인연금은 중도인출하거나 확정기간 수령보다는 종신수령이 바람직하다. 이 금액이 100만원에 미치지 못할 경우 즉시연금보험이나 주택연금을 활용해 추가적인 종신소득을 확보해야 한다. 여유생활비는 비종신소득으로 준비하는 것이 가장 적합하다는 설명이다. 김경록 미래에셋은퇴연구소장은 “분산투자가 리스크를 줄이듯이 서로 다른 특성의 소득원을 결합하면 안정적이고 지속적인 현금흐름을 얻을 수 있다”며 “은퇴설계의 초점을 ‘자산’에서 ‘소득’으로 전환시킬 필요가 있다”고 강조했다.

유승열 기자 ysy@viva100.com