농협은행, 다문화가정 어린이대상 ‘행복채움금융교육’실시

2016-04-11 13:41 이나리 기자

농협생명, 영업사원 출신 김기주 상품영업총괄부사장 선임

2016-04-11 13:13 이나리 기자

이주열 한은 총재, G20·국제통화금융위 회의 참석차 출국

2016-04-11 13:10 이나리 기자

KB생명, 연도대상 실시…삼성지점 김한섭 FC 대상 수상

2016-04-11 11:14 이나리 기자

한화생명, 고지의무사항 10개서 3개로 줄인 간편심사보험 판매

2016-04-11 11:13 이나리 기자

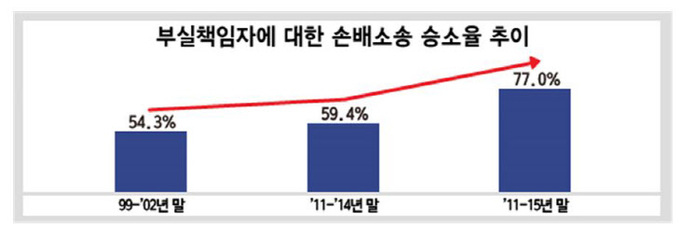

예보, 부실책임추궁 역량강화 위한 담당변호사 워크숍 진행

2016-04-11 10:04 이나리 기자

한국은행, 찍어낸 시중 현금 90조 돌파…빌려준 돈도 사상 최대

2016-04-11 09:26 이나리 기자

흥국생명, 그룹홈과 ‘따뜻한 가족 만들기’ 협약식 가져

2016-04-11 09:26 이나리 기자

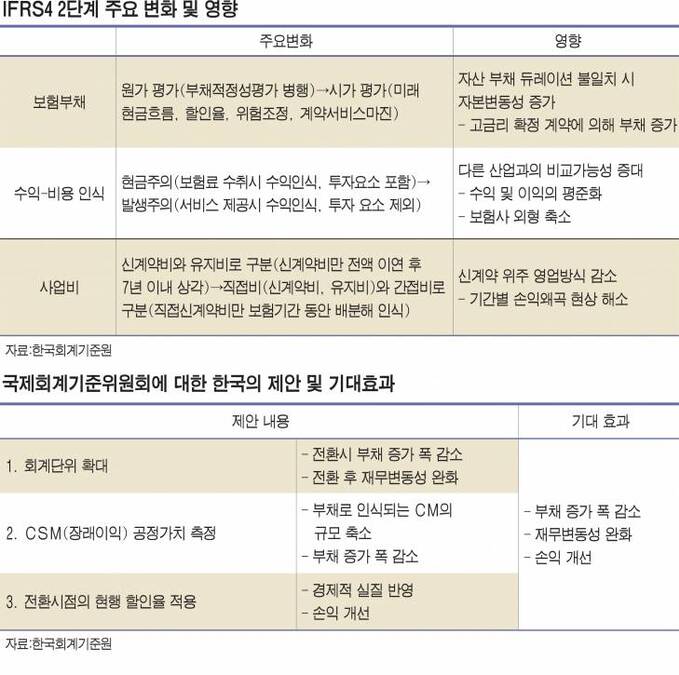

IFRS4 2단계 도입…금리 역마진으로 수십조 보험부채 발생

2016-04-10 16:22 이나리 기자

알리안츠발 충격파, 보험업계 강타…'제2의 알리안츠' 속출 예상

2016-04-10 15:39 이나리 기자

영업서 손해본 보험사들, 운용자산이익률도 신통치 않네

2016-04-10 13:14 이나리 기자

KB금융, 내주 현대증권 지분 인수 계약 체결

2016-04-09 09:54 이나리 기자

한화손보, 연도대상 시상식...정웅수 FP 보험왕

2016-04-08 11:43 이나리 기자

35억원에 팔린 알리안츠생명…비슷한 위기의 보험사 속출 예상

2016-04-08 11:07 이나리 기자

신한생명, 인터넷보험 전용상품 5종 개정 판매

2016-04-08 09:45 이나리 기자

삼성생명·세로토닌문화, 북치며 스트레스 해소하는 드럼클럽 창단식 열어

2016-04-07 16:38 이나리 기자

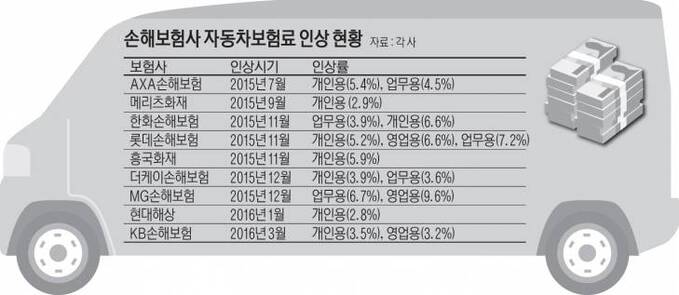

온라인 보험료는 ‘내리고’, 오프라인은 야금야금 ‘올리고’…총선 이후 더 오를듯

2016-04-07 16:08 이나리 기자

농협손보, 2015 연도대상 시상식 열어…주미현 과장 대상

2016-04-07 16:03 이나리 기자

농협은행, 수출기업과 외국환 실무지식을 나누는 ‘NH외국환 아카데미’ 개최

2016-04-07 14:38 이나리 기자

농협은행, 최고 4.67% 수익에 만기시 원금 보장하는 지수연동예금 판매

2016-04-07 13:43 이나리 기자

랭킹뉴스