차명거래금지로 은행 나간 돈의 행방…보험사는 아니다?

2014-12-04 17:53 이나리 기자

차기 생명보험협회장에 이수창 전 삼성생명 사장

2014-12-04 15:58 이나리 기자

"힘들게 계약했는데 가입 안된다니…"

2014-12-03 19:19 이나리 기자

교보라이프플래닛, 크리스마스 선물로 보험료 '캐시백'

2014-12-03 17:00 이나리 기자

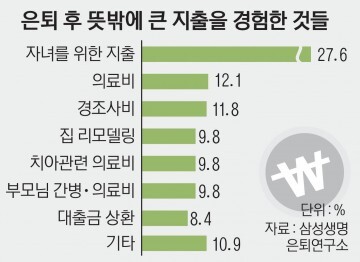

은퇴 후 뜻밖의 큰 지출 '자녀 교육·결혼 비용'

2014-12-02 18:36 이나리 기자

금감원 "보험대리점 감사시스템 도입"

2014-12-02 17:15 이나리 기자

세테크냐 탈세냐…'뒷금'만 반짝반짝

2014-12-01 18:14 이나리 기자

"정보유출 피해자 구제…CLI가 해답"

2014-12-01 16:58 이나리 기자

철창 너머 물건 맡기던 '전당포'는 옛말 "이젠 직접 찾아갑니다"

2014-12-01 11:24 이나리 기자

생보업계 또 '구조조정 한파'

2014-11-30 16:58 이나리 기자

[금융신상품] KB국민은행 '위안화 외화예금' 우대금리 제공 외

2014-11-30 16:57 이나리 기자

기업銀, 특성화고 직원 대학진학 지원

2014-11-30 16:04 이나리 기자

1일부터 원·위안화 직거래… 달러 안 거치고 환전

2014-11-30 11:19 유승열 기자

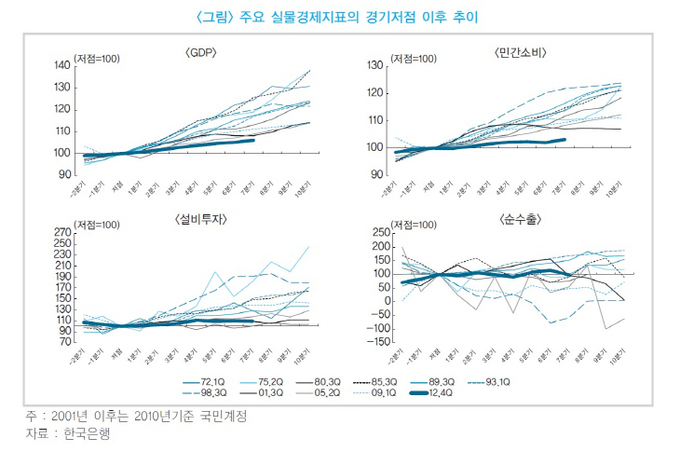

경기회복 속도 최악 '문제는 소비 부진'

2014-11-30 10:58 이나리 기자

예보, 워터게이트빌딩 470억원에 매각

2014-11-28 16:42 이나리 기자

[기자수첩] 카드업계 '바보' 만든 금융위의 번복

2014-11-27 19:05 이나리 기자

보험사 CEO들 너도나도 자사주 매입 '왜'

2014-11-27 16:04 이나리 기자

금감원, KB금융 부분검사 착수

2014-11-27 12:23 이나리 기자

은행 나온 목돈, '세테크'로 몰린다

2014-11-26 19:07 이나리 기자

신제윤, "기촉법, 우리경제 특수성 감안한 차선책"

2014-11-26 17:47 이나리 기자

랭킹뉴스