예고없이 닥친 법률 분쟁 '법률 보험'으로 해결

2015-01-25 12:51 이나리 기자

BC카드 연말정산 오류…170만명·650억원 피해

2015-01-23 15:55 이나리 기자

KB금융, 가격 문제로 LIG손보 인수 협상 난항

2015-01-23 12:30 이나리 기자

지난해 연간성장률 3.3%…4분기 0.4% 성장에 그쳐

2015-01-23 11:15 이나리 기자

유구현 우리카드 사장 취임 "'완생' 위해 싸우겠다"

2015-01-23 10:17 이나리 기자

보험업계, 하이브리드 채널로 재도약

2015-01-22 18:21 이나리 기자

국민연금 수령은 천천히… 재취업·즉시연금으로 소득공백기 건너라

2015-01-22 17:03 이나리 기자

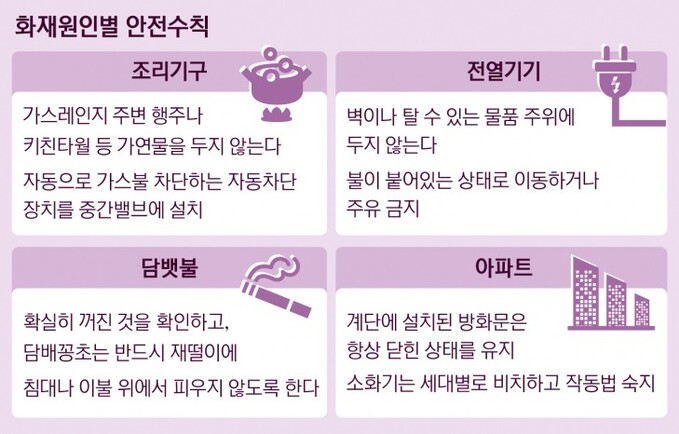

화재 10건 중 1건은 '공동주택'

2015-01-22 12:50 이나리 기자

보험금지급 전문 상담조직 운영 자율화

2015-01-21 18:23 이나리 기자

위험한 메시지… 운전대 잡은 10명 중 9명 스마트폰 문자 주고 받아

2015-01-21 14:59 이나리 기자

'묻지도 따지지도 않는' TV광고에 뛰어든 GA

2015-01-21 14:41 이나리 기자

고의 차량사고 일으킨 보험사기단 적발

2015-01-21 14:31 이나리 기자

라이프플래닛, ‘꿈꾸는e저축보험’ 배타적사용권 획득

2015-01-20 17:02 이나리 기자

검색사이트 점령한 일부 GA… 보험 불완전 판매 걱정

2015-01-20 16:46 이나리 기자

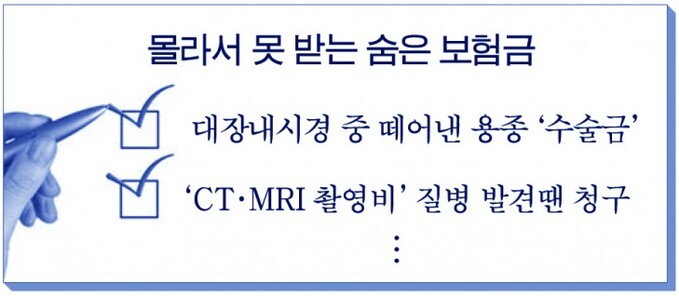

[알쏭달쏭 금융상식] 몰라서 못 받는 숨은 보험금

2015-01-20 15:42 이나리 기자

60세이상 실손보험 가입률 17%… 상해보험 위주 가입

2015-01-20 13:01 이나리 기자

알리안츠생명 “휴면보험금 찾아드려요”

2015-01-20 11:48 이나리 기자

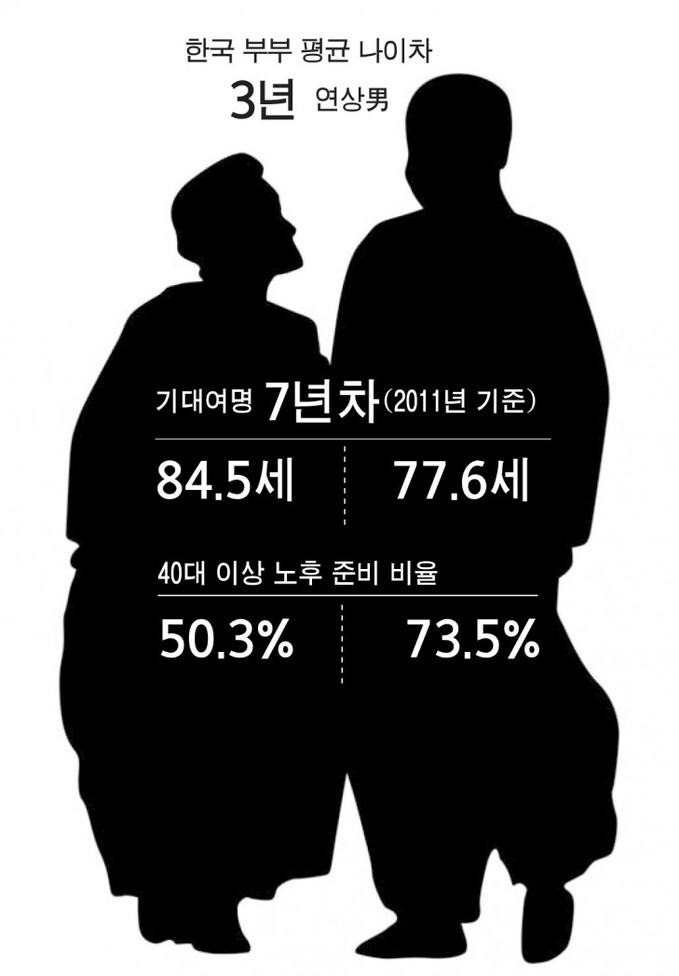

남편 사후 나홀로 10년…"님아, 나도 국민연금 필요하오"

2015-01-20 11:46 이나리 기자

동부화재, 동부캐피탈 안고 동남아 본격 진출

2015-01-20 11:35 이나리 기자

"설계사들끼리 경쟁하고, 고객은 좋은 보험 가입하고"

2015-01-19 15:53 이나리 기자

랭킹뉴스