'hana'로는 불안해… 국내 최초 카드 명성 'KEB'와 동거

2014-12-07 16:58 조민영 기자

정보공유 제한 걸린 '빅데이터'…고민 빠진 금융사

2014-12-04 17:54 조민영 기자

엔저 못 따라가는 원화…원·엔 환율 930원 붕괴

2014-12-04 17:18 조민영 기자

윤종규 KB 회장 "자긍심·신뢰·차별화로 '리딩금융 DNA' 깨워라"

2014-12-04 15:46 조민영 기자

신한카드, '굿디자인어워드' 우수상 수상

2014-12-04 15:36 조민영 기자

다시 고삐 풀리는 저축은행… '3년전 악몽' 잊었나

2014-12-03 16:12 조민영 기자

하나카드, 통합 첫 상품 '싱크카드' 출시

2014-12-03 10:15 조민영 기자

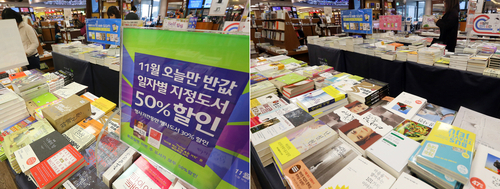

도서정가제, 카드사만 웃는다

2014-12-02 19:09 조민영 기자

은행 감정노동자, 절반이 우울증상

2014-12-02 17:23 조민영 기자

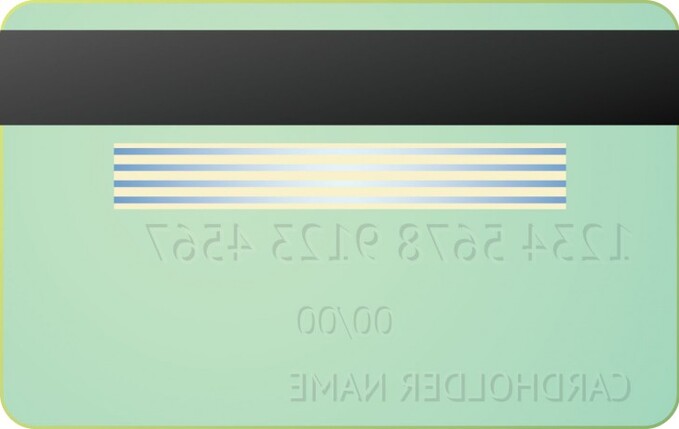

신용카드 연회비, 비쌀수록 得 된다?

2014-12-02 16:07 조민영 기자

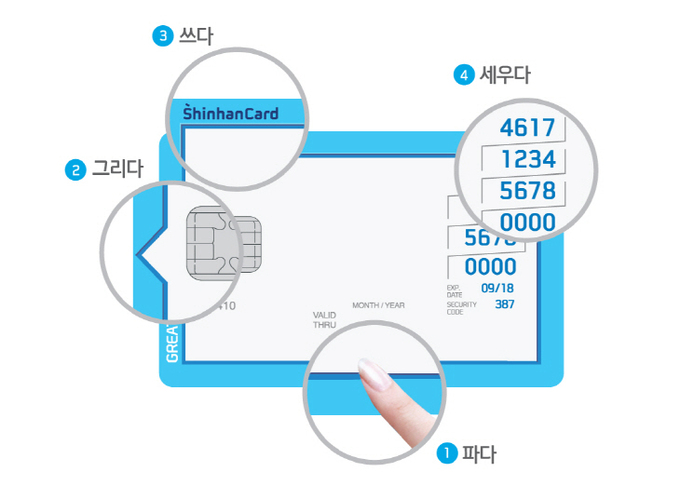

"카드 뒷면 서명 없으면 보상 못 받아"

2014-12-02 13:26 조민영 기자

윤용암 삼성증권 신임 사장은? 35년 이력의 삼성맨

2014-12-01 17:53 조민영 기자

카드와 패션의 만남…신한카드-LF 빅데이터 제휴

2014-12-01 17:37 조민영 기자

둘이 합쳐 '하나카드'… 점유율 15% 노린다

2014-12-01 17:34 조민영 기자

날쌘대출…금리에 반했어…저축銀 TV 광고 '튀어야 산다'

2014-12-01 15:16 조민영 기자

통합 하나카드 출범…“톱 카드사 도약할 것”

2014-12-01 14:36 조민영 기자

자존심 금 간 金… 내년 다시 빛날까

2014-11-30 15:35 조민영 기자

방한 외국인 카드사용액, 한국인 해외사용액 추월

2014-11-28 18:23 조민영 기자

금감원 “해외직구 카드 결제 현지통화가 유리”

2014-11-28 16:39 조민영 기자

랭킹뉴스