금융일반

삼성증권, ‘수수료 없는’ IRP 출시

2021-04-18 17:49 유혜진 기자

[비바100] 아끼거나 vs 지르거나… MZ세대 신박한 투자생활

2021-04-15 07:00 장정민 NH투증 100세시대연구소 연구원

[비바100] '만능통장' ISA 만기 적금, 노후자금으로 쓰려면?

2021-04-08 07:00 윤치선 미래에셋투자와연금센터 연구위원

캠코, 아파트 등 284억원 규모 압류재산 공매

2021-03-26 15:10 김수환 기자

[비바100] 재테크 어렵지 않아요…마음부터 다잡아요

2021-03-25 07:00 전혜인 기자

증권사 “ISA로 주식 투자하세요”…은행은?

2021-03-18 16:01 유혜진 기자

캠코, 압류재산 775건 공매…674억원 규모

2021-03-18 15:36 전혜인 기자

코로나 피해 온라인으로…연간 카드 결제 100조 돌파

2021-03-17 07:33 유혜진 기자

코로나 따라 소비 들쑥날쑥…결제는 비대면으로

2021-03-16 12:00 유혜진 기자

외화예금 900억달러 재돌파

2021-03-16 12:00 유혜진 기자

원·달러 환율 1132.8원으로 하락 출발

2021-03-16 09:52 전혜인 기자

원·달러 환율 상승 출발…1136.5원

2021-03-15 10:14 전혜인 기자

원·달러 환율 하락 출발…1130원대 위태

2021-03-12 09:40 전혜인 기자

원·달러 환율 1138원으로 하락 출발

2021-03-11 09:46 전혜인 기자

원·달러 환율, 3.8원 내려 1136.5원 출발

2021-03-10 09:51 전혜인 기자

원·달러 환율, 美 경기부양책 기대감에 상승세 지속

2021-03-09 09:47 전혜인 기자

원·달러 환율 8.3원 오른 1141.5원으로 출발

2021-03-09 09:12 전혜인 기자

금리상승→강달러→자본유출…예고된 최악 금융시장 시나리오

2021-03-08 14:24 김수환 기자

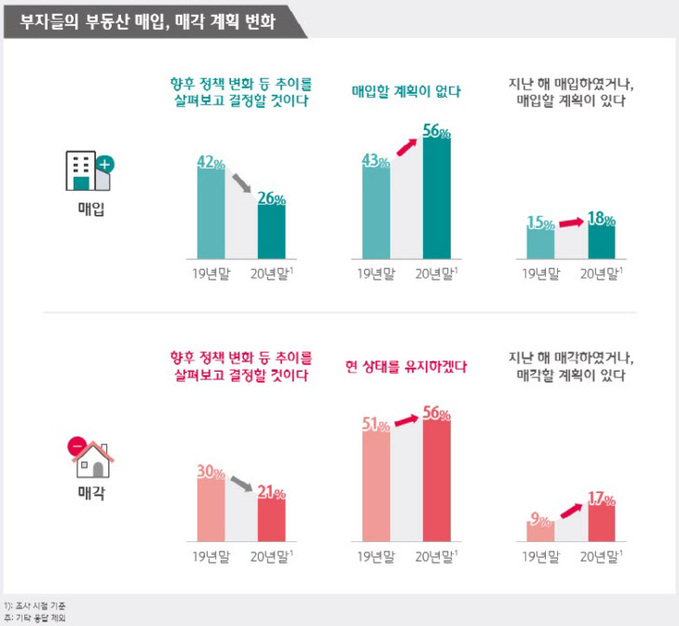

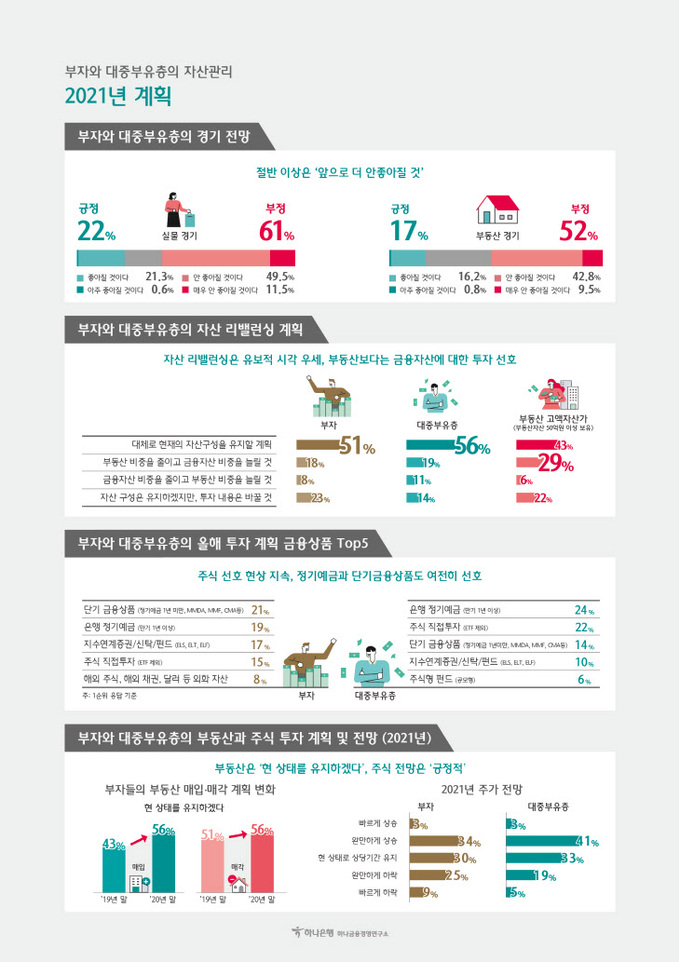

[부자보고서] 집값 올랐는데 왜 팔어? “사지도 팔지도 않겠다”

2021-03-08 14:08 유혜진 기자

[부자보고서] “앞으로 부동산·실물 경기 더 나빠질 듯”

2021-03-08 14:07 유혜진 기자

랭킹뉴스