금융일반

“영앤리치를 모셔라”…금융권, 비대면 PB 서비스 경쟁

2021-12-29 14:20 이지은 기자

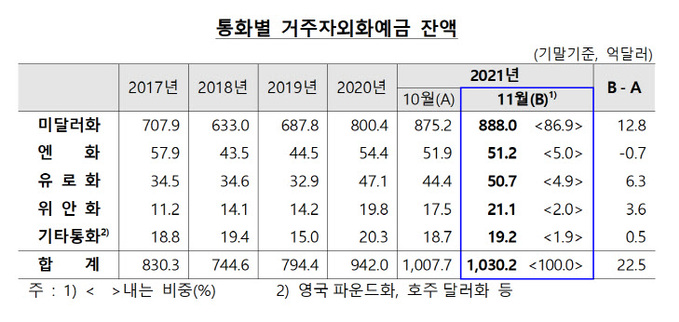

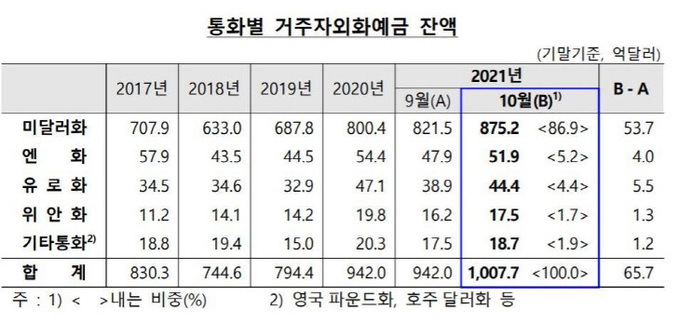

11월 외화예금, 사상 최대 기록 경신…1030억 달러 돌파

2021-12-17 16:07 이지은 기자

[비바100] 같은 돈이면… 집주인 될까 건물주 될까

2021-12-16 07:00 박성민 기자

골드만삭스 “오미크론 영향, 내년 美 성장률 3.8%...0.4%p 하향 전망”

2021-12-06 16:27 이지은 기자

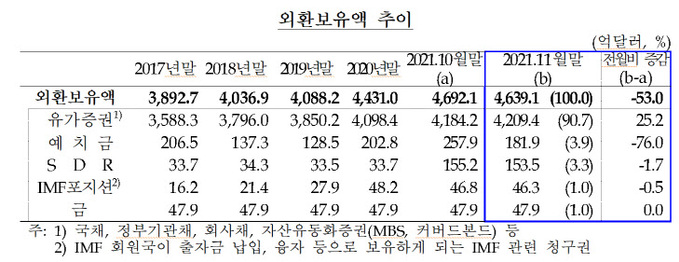

11월 국내 외환보유액 4639억 달러…5개월만에 감소

2021-12-03 09:45 이지은 기자

[비바100] '13월의 폭탄' 피하는 연말정산 막판 뒤집기

2021-12-02 07:00 김수환 기자

[비바100] 은퇴 후 '건보료 폭탄' 피할 절세법 찾아라

2021-11-30 07:00 김수환 기자,안동이 기자

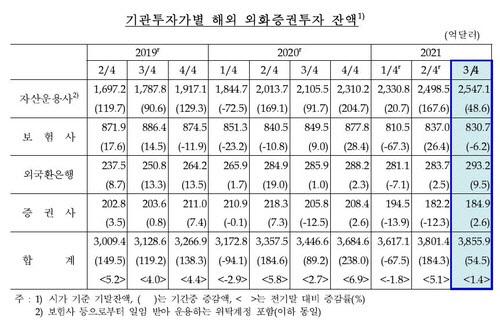

3분기 국내 기관 해외증권 투자잔액, 54억달러 늘었다

2021-11-29 15:28 이지은 기자

[비바100] 4만원으로 한우 키우고 5000원으로 건물주 꿈 꾼다

2021-11-18 07:00 박성민 기자

외화예금, 사상 첫 1000억 달러 돌파…환율 상승 기대감 영향

2021-11-16 14:50 이지은 기자

[비바100] 와인의 계절, 마시지만 말고 투자해볼까?

2021-11-11 07:00 이은혜 기자

원달러 환율, 2.6원 오른 1185.2원에 마감

2021-11-05 16:05 이은혜 기자

[비바100] 버핏도 트럼프도 눈뜨자 마자 경제신문부터 읽었다

2021-10-28 07:00 박성민 기자

[비바100] 주식·채권 자동 리밸런싱… 퇴직연금 걱정마세요

2021-10-26 07:00 안동이 기자,이지은 기자

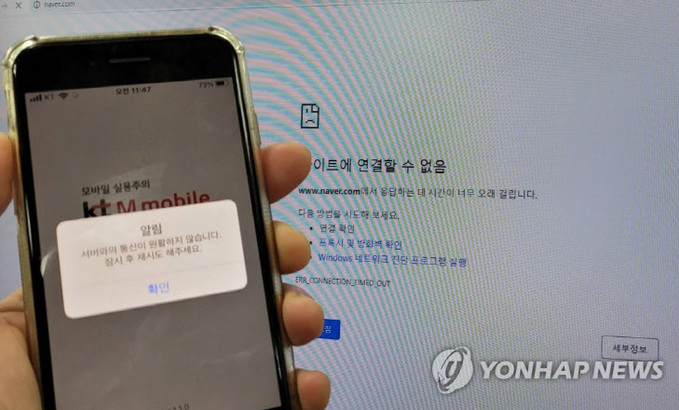

[KT통신장애] “매매 타이밍 놓쳐”… 투자자들 불만 속출

2021-10-25 16:07 이지은 기자

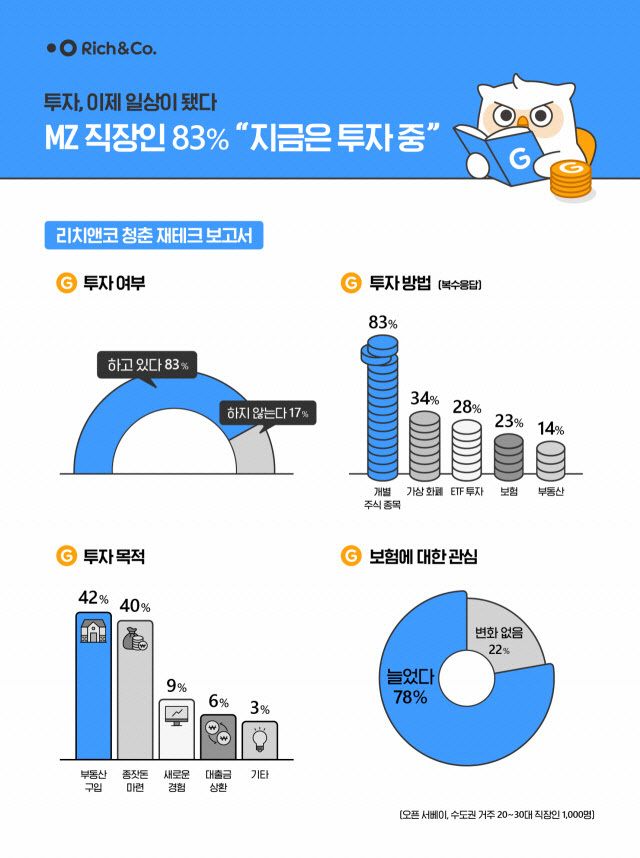

MZ세대 직장인 10명 중 8명이 자산투자…절반 넘게 수익냈다

2021-10-21 16:11 이지은 기자

롯데카드, 가을맞이 다양한 이벤트진행

2021-10-21 10:41 안동이 기자

영국은행 11월 금리인상 시사… 긴축적 통화정책 온다

2021-10-19 14:55 박성민 기자

[비바100] 내집 마련 생존게임…실수요자가 알아야 할 부동산대출 공략법

2021-10-14 07:00 김수환 기자

랭킹뉴스