금융일반

[비바100] 경품 당첨됐는데 세금 부담된다고? 환급 가능합니다

2022-09-08 07:00 강은영 기자

이승헌 한은 부총재 “원화 약세 속도, 경제 펀더멘털보다 빨라”

2022-09-07 16:02 김수환 기자

국내외 은행권 자금담당자 "달러 강세 장기화 대비" 당국에 주문

2022-09-06 13:33 강은영 기자

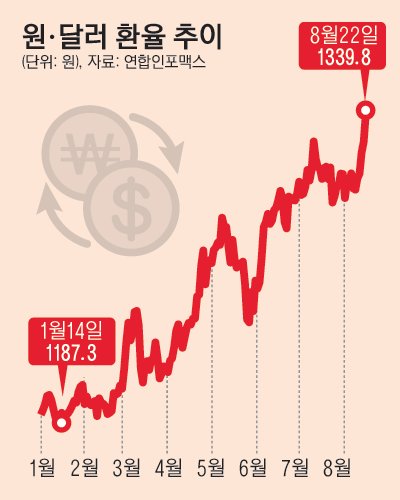

정부 외환시장 면밀히 검토…5일 원-달러 환율, 장중 1370원 돌파

2022-09-05 11:34 장민서 기자

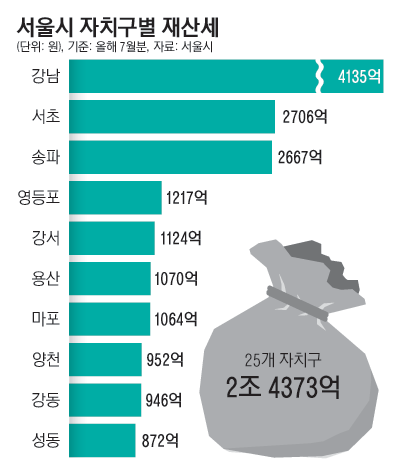

[비바100] 알뜰한 김대리, 카드 포인트로 재산세 낸다

2022-09-01 07:00 장민서 기자

원·달러 환율, 장중 1352원 돌파… 외환시장 변동성 주목

2022-08-31 16:01 김수환 기자

[비바100] 고소득 연금생활자, 피부양 자격 잃는다

2022-08-30 07:00 조진래 기자,장민서 기자

원-달러 환율, 13년 4개월 만에 장중 1350원 돌파

2022-08-29 12:48 장민서 기자

[비바100] 이자수익+매매차익… '채권열차' 타려면 지금!

2022-08-25 07:00 장민서 기자

원·달러 환율 장중 1340원 돌파…‘셀 코리아’ 우려

2022-08-22 16:56 김수환 기자

신한금투 “원·달러 환율 연고점 경신 시도 이어질 것”

2022-08-21 11:10 김수환 기자

[비바100] 인플레 폭풍우에도 끄덕없는 '수익 나무' 찾아볼까

2022-08-18 07:00 강은영 기자

서학개미, 테슬라 대신 중국 '톈치리튬' 매수…해외주식 1위

2022-08-15 13:09 강은영 기자

美 물가정점론에도 원·달러 환율 당분간 박스권 전망, 왜

2022-08-11 10:44 김수환 기자

[비바100] 증여도 타이밍!… 파란불? 주식 증여엔 '청신호'

2022-08-11 07:00 김수환 기자

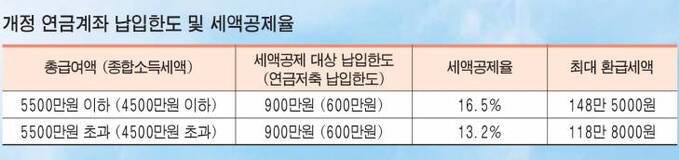

[비바100] 연봉 5500만원 직장인, 연금 한도 채우면 세금 148만원 줄어든다

2022-08-09 07:00 조진래 기자,강은영 기자

7월말 외환보유액 4386억달러…5개월 만에 증가

2022-08-03 09:43 김수환 기자

[비바100] 집값 10억인데 전셋값 8.5억… '깡통소리' 커진다

2022-07-28 07:00 장민서 기자

랭킹뉴스