보험

LIG손해보험, 취약계층 지원 위해 1억원 전달

2015-03-02 11:19 이나리 기자

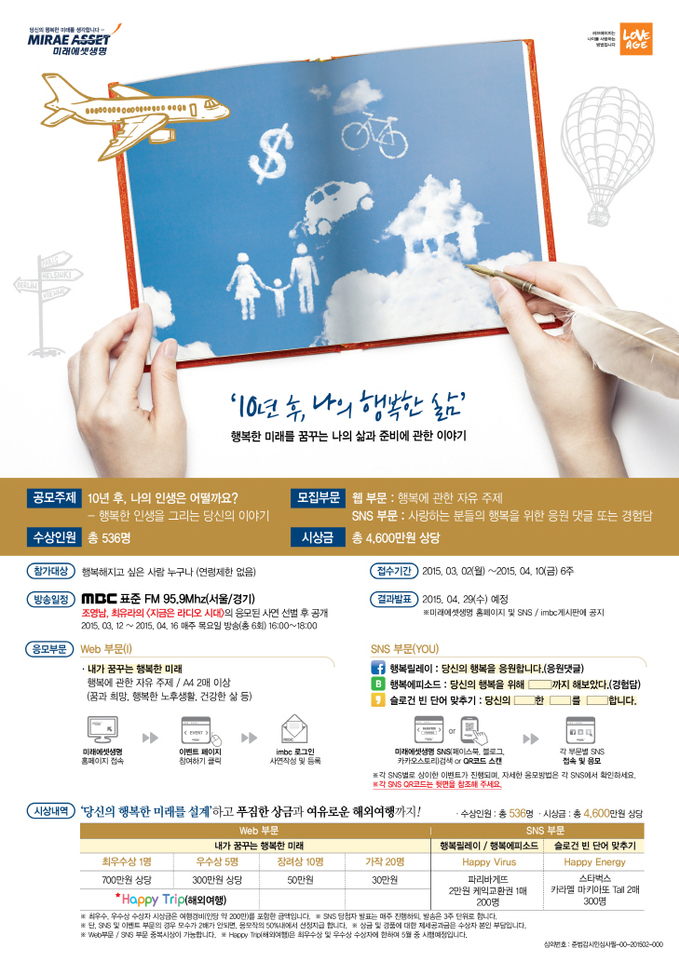

미래에셋생명, MBC와 행복미래설계 공모전

2015-03-02 11:16 이나리 기자

알리안츠생명, 보육원서 봉사활동 펼쳐

2015-03-02 11:02 이나리 기자

보험협회장들, 퇴직할 때 수억원 전별금 받아

2015-03-02 09:34 이나리 기자

LIG손보 육성팀장 17명, 퇴직금 청구소송 패소

2015-03-01 16:10 이나리 기자

“보험사 투자용 부동산 적용 대상 확대 필요”

2015-03-01 11:37 이나리 기자

생보재단, 순천향대 서울병원과 희귀난치성질환 의료비지원 협약

2015-02-27 17:09 이나리 기자

라이나생명, 시니어 대상 금융사기방지교육

2015-02-27 14:53 이나리 기자

KB국민·롯데·농협카드 3월부터 SMS서비스 '유료'

2015-02-27 11:41 이나리 기자

공공 간병보험 도입… 보험사 "민간보험료 오를 것"

2015-02-26 17:56 이나리 기자

"경증치매자 보호 위해 치매신탁 도입해야"

2015-02-26 14:25 이나리 기자

메리츠화재, 고객정보 70만건 인터넷 노출

2015-02-26 10:24 이나리 기자

메리츠화재, IMF 이후 두번째 희망퇴직 시행

2015-02-25 16:20 이나리 기자

"자살보험금 지급하라" 판결에… 생보사들 '더 지켜보자'

2015-02-25 14:53 이나리 기자

LIG손보, 빅데이터 기반 'STAR 청약 시스템' 오픈

2015-02-25 10:45 이나리 기자

법원 "자살이라도 약관대로 자살보험금 지급하라"

2015-02-25 09:29 이나리 기자

"IFRS4 2단계 도입… 가용자본에 장래이익 포함돼야"

2015-02-24 16:24 이나리 기자

75세 가입한 보험, 100세까지 갑니다

2015-02-24 09:00 이나리 기자

국민은행 3노조, 'LIG손보 고발' 숨은 의도 있나

2015-02-23 15:39 이나리 기자

랭킹뉴스