보험

BC카드, MWC서 핀테크 '탭사인' 시연

2015-03-06 14:29 이나리 기자

신한카드-LG아트센터, 공연문화마케팅 선봬

2015-03-06 12:01 이나리 기자

SNS 활용, 감성 만지는 보험 바이럴마케팅 경쟁 '후끈'

2015-03-05 16:09 이나리 기자

하나카드, ‘The-K Auto 체크카드’ 출시

2015-03-05 11:03 이나리 기자

한의원에서 침치료 받았는데 왜 실손보험 보상 안되지?

2015-03-04 18:02 이나리 기자

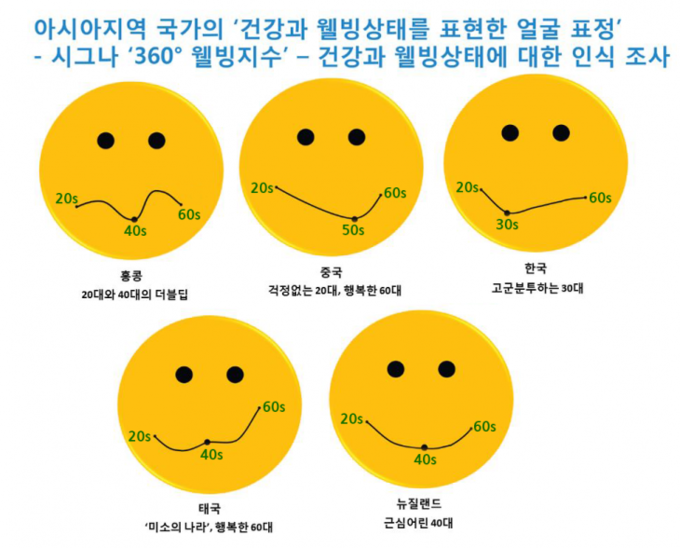

“한국 30대 웰빙지수 낮아…돈·직장 스트레스 탓”

2015-03-04 17:16 이나리 기자

생명보험재단, 중·고생 생명존중사업 지원

2015-03-04 15:58 이나리 기자

메트라이프, 사회공헌재단 설립 10주년

2015-03-04 13:33 이나리 기자

하나생명, 아동양육시설에 학습지원비 전달

2015-03-04 13:31 이나리 기자

미래에셋생명 IPO 재추진…최현만 부회장 재수 성공할까?

2015-03-03 16:29 심상목 기자

[알쏭달쏭 금융상식] 자동차보험 vs 운전자보험 차이는?

2015-03-03 16:05 이나리 기자

내 행복지수는 몇 점?… MG손보, 국민 행복지수 확인 캠페인

2015-03-03 15:06 이나리 기자

미래에셋생명, 연내 상장 추진… 빠르면 6월 말

2015-03-03 14:55 이나리 기자

한화생명, 新 전자청약 시스템 ‘스마트 플래너’ 오픈

2015-03-03 13:50 이나리 기자

"보험가입시 고지의무 이행해야 불이익 안 당한다"

2015-03-03 12:00 유승열 기자

저축성보험, 6년 이상 납입해야 원금 보장

2015-03-03 10:44 이나리 기자

아직 문도 못 연 '보험슈퍼마켓' 실패 우려… 업계 "관심없다"

2015-03-02 18:22 이나리 기자

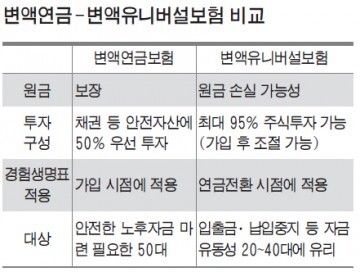

변액유니버셜 vs 변액연금보험… 헷갈리는 변액보험, 내게 맞는 상품은?

2015-03-02 18:20 이나리 기자

동부화재 1월 영업익 420억원…전년比 4.8%↓

2015-03-02 17:14 이나리 기자

김용복 NH농협생명 대표 취임…영업현장 소통 확대

2015-03-02 16:21 이나리 기자

랭킹뉴스