"열심히 낸 보험료 썩히지 마세요"… 보장은 그대로 '약관대출'

2015-03-31 09:00 이나리 기자

푸르덴셜생명 “SPAC 2기에 도전하세요”

2015-03-30 18:28 이나리 기자

사회 새내기가 '돈 모으는 재미' 가지려면

2015-03-30 18:20 이나리 기자

종신보험의 '진화'… 사망보험금 담보로 연금 받는다

2015-03-30 18:14 이나리 기자

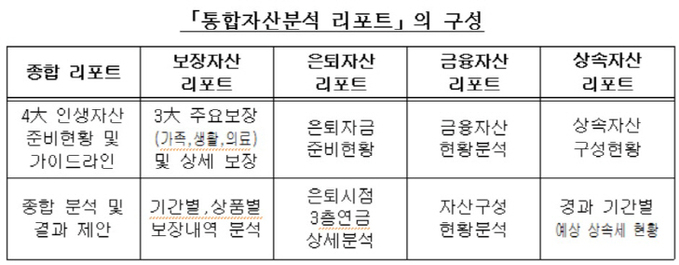

삼성생명, 4대 인생자산 분석 리포트 제공

2015-03-30 11:25 이나리 기자

악사손보, 신임 대표이사에 프랑수아 르꽁뜨 내정

2015-03-30 09:08 이나리 기자

보험 소송 소멸시효 개인은 3년, 보험사는 10년…형평성 無

2015-03-29 16:33 이나리 기자

삼성화재 할인 확대에 중소 손보사들도 울며 겨자먹기 조정

2015-03-29 16:28 이나리 기자

생명보험재단, 건강나눔 도심걷기 발대식

2015-03-29 14:34 이나리 기자

라이나생명, 취약계층 위한 치과진료소 발대식

2015-03-26 19:04 이나리 기자

한화손보, 제4기 소비자평가단 발대식 실시

2015-03-26 19:03 이나리 기자

국내 보험사 "마크 로스코전, 보험료 상당하지만… 그림의 떡"

2015-03-26 18:11 이나리 기자

SNS에 무심코 암벽등반 사진 올렸다가 보험료 오른다?

2015-03-25 18:14 이나리 기자

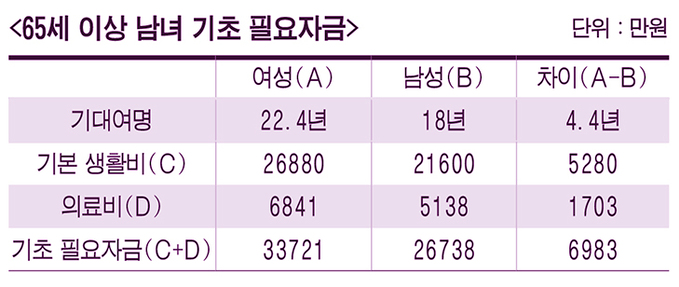

여성이 남성보다 장수… 노후자금 7000만원 더 필요하다

2015-03-25 15:17 이나리 기자

카드사, 정보유출 등 대형사고시 최대 6개월 영업정지

2015-03-24 16:51 이나리 기자

NH농협생명, 임직원 봉사단 농촌일손돕기 펼쳐

2015-03-24 15:53 이나리 기자

실손보험 자기부담금 내달부터 20%로 인상

2015-03-23 17:42 이나리 기자

삼성화재, 中법인 여섯 번째 지점 개설

2015-03-23 17:28 이나리 기자

지난해 자보 손해율 최근 5년 중 가장 높아

2015-03-23 12:00 이나리 기자

랭킹뉴스