꿈틀대는 경기…들썩이는 물가

2021-06-29 14:24 유혜진 기자

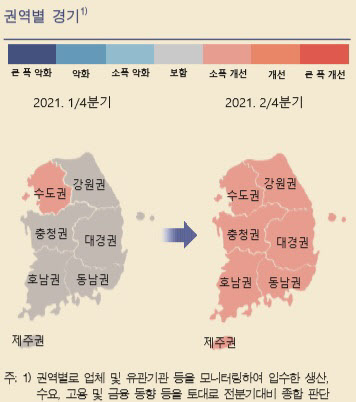

전국 곳곳 경기 회복…“백신이 살렸다”

2021-06-29 14:23 유혜진 기자

신보, 코로나 피해기업에 2.9조 공급…P-CBO 발행

2021-06-29 13:42 유혜진 기자

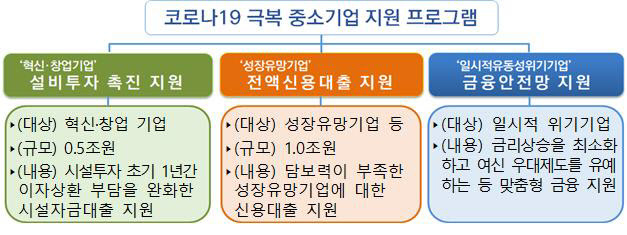

기업은행, 중소기업에 코로나 극복 자금 1.5조 지원

2021-06-28 14:32 유혜진 기자

[이슈&이슈] 4세대 실손보험 탄생과 함께 실종되나… 보험사들 취급 안한다 왜?

2021-06-28 14:24 유혜진 기자

[기자수첩] ‘금리 인상’ 주사위는 던져졌다

2021-06-27 16:09 유혜진 기자

KB금융 “2050년 탄소배출 제로”

2021-06-27 16:00 유혜진 기자

카카오뱅크, 개인사업자 신용평가사 2대 주주 참여

2021-06-27 15:03 유혜진 기자

고금리 대환상품, 안전망대출·햇살론15 출시

2021-06-27 14:20 유혜진 기자

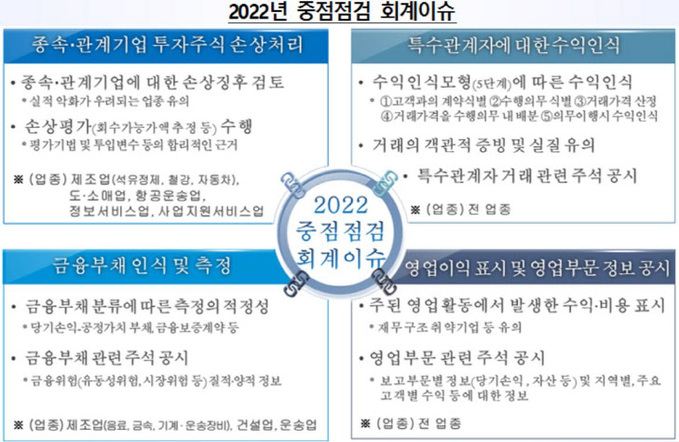

내년 재무제표 회계이슈 4가지 무엇?

2021-06-27 14:19 유혜진 기자

신영증권, 미국 등 해외주식서비스 시작

2021-06-27 13:26 유혜진 기자

은행권, 중간배당 적극 검토… “배당성향 30%” 전망

2021-06-27 12:30 유혜진 기자

[일문일답] 이주열 “기준금리 1~2번 올려도 통화 완화”

2021-06-24 14:34 유혜진 기자

이주열 “올해 통화정책 정상화”…'못박은' 기준금리 인상

2021-06-24 13:39 유혜진 기자

농협은행, 9월까지 빗썸·코인원 계약 연장

2021-06-24 10:57 유혜진 기자

“물가·금리·집값↑”…소비심리 6개월째 개선

2021-06-24 09:51 유혜진 기자

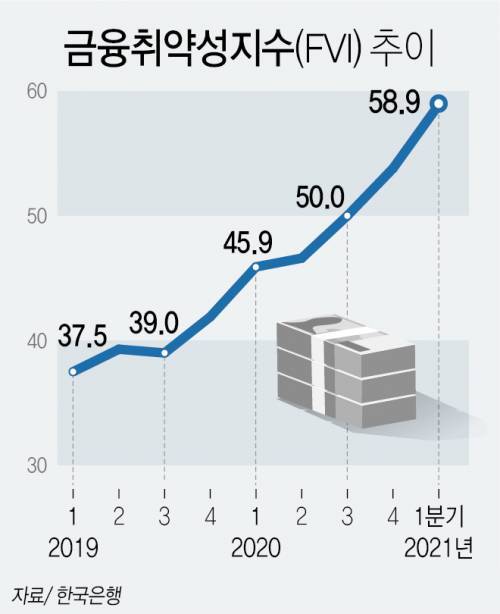

증권가, 한은 FVI 발표에 "금리인상 신호이다"

2021-06-23 15:04 유혜진 기자

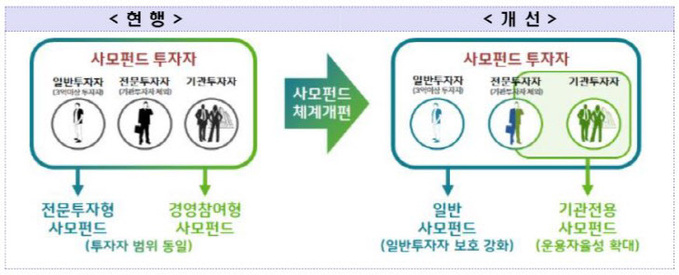

사모펀드, 10월21일부터 일반·기관별 투자 펀드가 구분된다

2021-06-23 13:37 유혜진 기자

[한은,금융안정보고서] 대출금리 오르면 연체율↑

2021-06-22 14:59 유혜진 기자

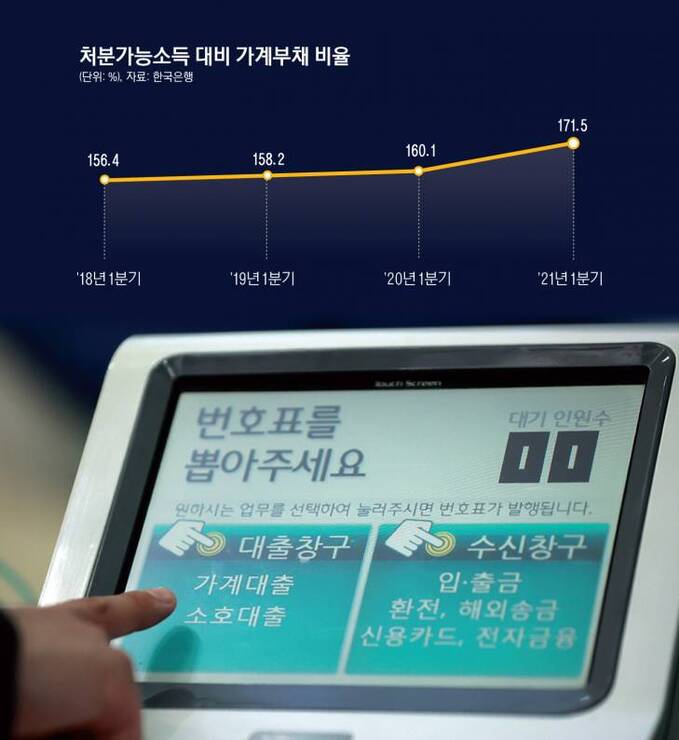

[한은, 금융안정보고서] 민간빚 4226조, GDP 2배 넘었다

2021-06-22 14:13 유혜진 기자

랭킹뉴스