[한은,금융안정보고서] 대출금리 오르면 연체율↑

“코로나19 정책 지원 안 했다면 가계 연체율 0.3∼0.6%p↑” “금리 오르면 저소득·저신용 다중채무자, 高DSR 채무자 부담”

|

한국 민간 신용의 질이 떨어진 데에는 통계낼 때마다 가계 빚이 역사상 가장 많은 수준으로 늘어난 이유가 크다.

22일 한국은행이 내놓은 금융안정보고서에 따르면 1분기 말 가계신용 잔액은 1765조원으로 지난해 같은 시점보다 9.5% 불었다. 이 가운데 주택담보대출이 8.5%, 신용대출을 비롯한 기타대출은 10.8% 증가했다. 여기서 가계신용은 자금순환표 기준과 달리 영세 자영업자와 비영리단체 채무를 포함하지 않는다. 가계가 금융권에 빌린 돈에 아직 갚지 못한 카드대금을 합친 값이다.

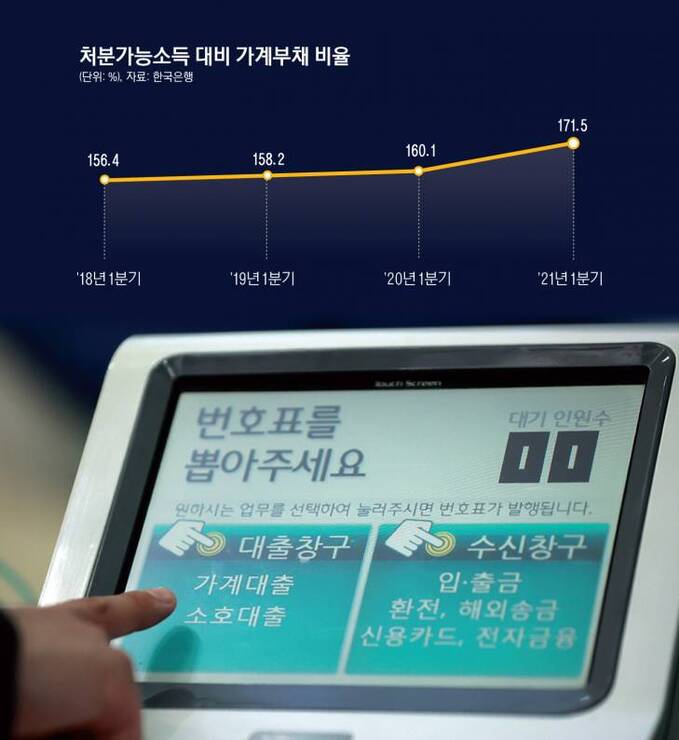

처분가능소득 대비 가계부채 비율은 171.5%로 집계됐다. 1년 전보다 11.4%포인트 뛰었다. 소득보다 빚이 더 많이 늘어난 탓이다. 한은은 “집값을 대느라 가계 빚이 크게 늘고 있다”며 “소득 여건은 좋아지지 않아 상환 부담이 무거워졌다”고 밝혔다.

금융 지원 조치가 끝나면 취약가구를 중심으로 부실 위험이 커질 수 있다고 한은은 경고했다. 금융 지원책의 대표적인 예로, 신종 코로나바이러스 감염증(코로나19)으로 피해 입은 개인 채무자는 연말까지 원금 상환을 미뤄도 된다.

코로나19에 따른 정책 효과를 빼면 실제 가계대출 연체율이 높다는 분석이다. 지난해 신규 가계대출의 연체율은 대출 후 4개 분기가 지난 시점 기준으로 평균 0.6%다. 2013∼2019년 이뤄진 가계대출의 같은 기간 연체율(1%)을 밑돈다. 한은은 “코로나19 이후 시행된 각종 지원이 가계대출 연체율을 낮추는 데 기여했다”며 “지원 조치가 없었을 경우를 상정해 추정한 2020년 중 연체율은 현재 수준보다 0.3∼0.6%포인트 높아질 것”이라고 추정했다.

|

특히 대출금리가 오르면 가계대출 ‘취약부문’의 연체율이 더 큰 폭으로 상승할 가능성이 있다. △3곳 이상 금융기관으로부터 돈을 빌린 다중 채무자이면서 소득 하위 30% 또는 신용점수 664점 이하 ‘취약 대출자’와 △표준 총부채원리금상환비율(DSR)이 70% 이상인 ‘고DSR 대출자’를 취약부문이라 부른다.

취약 대출자의 연체율은 지난해 4분기 말 6.4%다. 취약 대출자가 아닌 대출자 연체율이 0.3%인 데 비하면 훨씬 높다. 고DSR 대출자의 연체율도 0.8%로, 중·저 DSR 대출자(0.5%)보다 높다.

시장금리가 오르면 취약부문이 더 흔들린다. 고DSR 대출자의 경우 2016년 4분기∼2019년 1분기 금리 상승기 연체율이 0.3%포인트 올랐지만, 같은 기간 중·저DSR 대출자 연체율은 변하지 않았다. 취약 대출자의 연체율도 과거 금리 상승기 2%포인트 높아졌는데, 비취약 대출자는 0.0%였다.

한은은 “주요 선진국이 기준금리를 올리는 등 대내외 충격이 발생하면 취약부문 대출자를 중심으로 연체가 늘어날 가능성이 크다”며 “취약부문이 주로 신용대출을 쓴 터라 대출금리가 시장금리에 민감하게 변동하고, 저신용자가 많아 채무 상환 부담이 크게 증가하기 때문”이라고 설명했다.

유혜진 기자 langchemist@viva100.com