보험

교보생명, 지속가능성지수 5년 연속 1위

2014-10-06 18:49 유승열 기자

온라인 변액보험 판매 6개월… 실적저조 왜?

2014-10-06 17:10 유승열 기자

동부화재, 차세대 시스템 오픈

2014-10-06 12:58 유승열 기자

운전해도, 안해도 100세까지 보장…롯데 안전동행 운전자보험

2014-10-06 11:30 유승열 기자

환변동보험을 아시나요?

2014-10-05 17:34 유승열 기자

민원해소 자살보험금 1조원…생보사 '목숨'건 소송 채비

2014-10-05 14:00 유승열 기자

신한생명, ‘1004DAY 봉사대축제’ 실시

2014-10-02 16:34 유승열 기자

생애주기별 위험 보장받으세요…한화 '마이라이프 투모로 종합보험'

2014-10-01 16:50 유승열 기자

메트라이프생명, 수석부사장에 하정림氏 선임

2014-10-01 16:49 유승열 기자

감 없는 금감원…나쁜 보험·좋은 보험 '편 가르기'

2014-10-01 16:43 유승열 기자

농협손보, 원예시설·시설작물 농작물재해보험 판매

2014-10-01 16:01 유승열 기자

MG손보, ‘애지중지 아이사랑 헬스케어서비스’ 런칭

2014-10-01 15:41 유승열 기자

하나생명, 500억 증자로 재무건전성 개선

2014-10-01 11:25 유승열 기자

신한생명, ‘살맛난다’ 광고 캠페인

2014-10-01 11:24 유승열 기자

'암' 재발해도 100세까지 반복보장

2014-10-01 11:22 유승열 기자

알리안츠생명, ‘편리한 전세자금 대출’ 판매

2014-10-01 11:21 유승열 기자

라이나생명, 코레일 등과 포괄적 업무협약 체결

2014-10-01 11:18 유승열 기자

알리안츠생명 ‘계속받는암보험’ 출시

2014-09-30 16:16 유승열 기자

삼성생명, 軍과 교류활동 확대

2014-09-30 16:14 유승열 기자

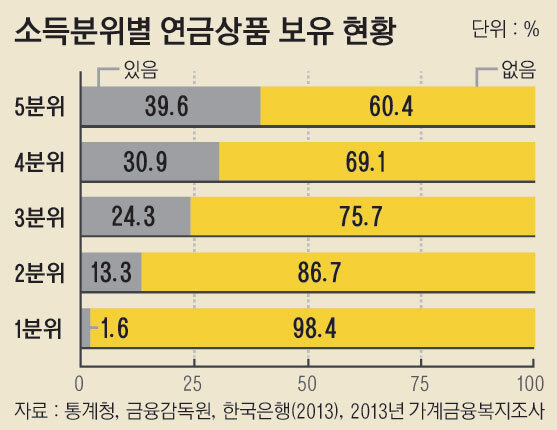

보험硏 “저소득층 사적연금 가입 정부가 지원해야”

2014-09-30 15:46 유승열 기자

랭킹뉴스