日 생보사, 저금리로 저축형보험 판매 중단…우리나라는?

2015-01-12 13:44 이나리 기자

보험硏, “인터넷 전문은행, 가계부채 확대시킬 수도”

2015-01-11 16:52 이나리 기자

은퇴연금 활성화, 국가·기업 차원 인프라 구축 필요

2015-01-11 11:05 이나리 기자

보험연수원 새 부원장에 이득로 손보協 상무

2015-01-08 14:09 이나리 기자

"온·오프라인 경계 무너진다"…가슴 무너지는 보험사들

2015-01-08 13:35 이나리 기자

보험개발원, 책임준비금 평가 위한 시스템 구축 추진

2015-01-08 12:43 이나리 기자

금융권 가리지 않는 온라인 상품 판매회사 생긴다

2015-01-08 10:29 이나리 기자

한화손보, 하얀미소 치아보험 출시

2015-01-07 17:42 이나리 기자

해외진출 보험사, 성적표는 바닥…손보만 소폭 이익

2015-01-07 16:58 이나리 기자

메리츠화재 임원감축, 설립 90주년 이벤트 탓?

2015-01-07 15:32 이나리 기자

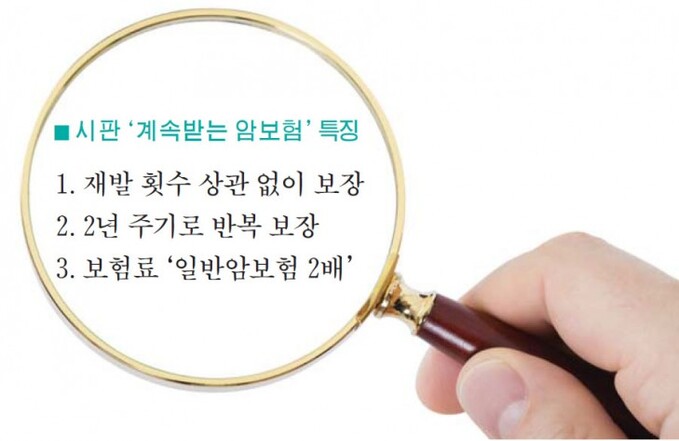

100세까지 암 걸릴때마다 '계속받는 암보험' 내게 맞는 상품은?

2015-01-07 14:29 이나리 기자

금융권 1년간 2만4000명 회사 떠났다

2015-01-07 11:05 이나리 기자

'쉬운 보험약관' 농협·삼성생명 우수…동부생명 꼴찌

2015-01-07 11:01 이나리 기자

겹치는 특약 빼고 보장 더하고…보험도 재설계하자

2015-01-06 09:28 이나리 기자

AIA생명 ‘변액유니버셜보험’ 2종 출시

2015-01-05 15:34 이나리 기자

보험·증권사도 자금이체?…연초 금융가 '뜨거운 감자'

2015-01-05 11:50 이나리 기자

시장성 외면한 정책성보험, 소비자도 보험사도 외면

2015-01-04 16:37 이나리 기자

미국 연방준비은행 총재 "연준 상반기 금리인상 예상"

2015-01-03 13:51 이나리 기자

새해 첫 거래일 강보합…다우 0.06%↑

2015-01-03 13:49 이나리 기자

THE-K손해보험, 퍼펙트케어 간병보험 출시

2015-01-02 11:50 이나리 기자

랭킹뉴스