동부캐피탈, 동부화재 품으로…계열사 유지

2015-01-19 14:21 이나리 기자

천안부탄가스공장, 현대해상 화재보험 가입…보험금은?

2015-01-19 13:36 이나리 기자

국내은행 수수료수익구조, 경영성과에 부정적

2015-01-18 19:04 이나리 기자

"보험료 올려요"… 절판마케팅 조심!

2015-01-18 15:23 이나리 기자

[금융 신상품] PCA생명, 방카슈랑스 무배당 저축보험 외

2015-01-18 15:01 이나리 기자

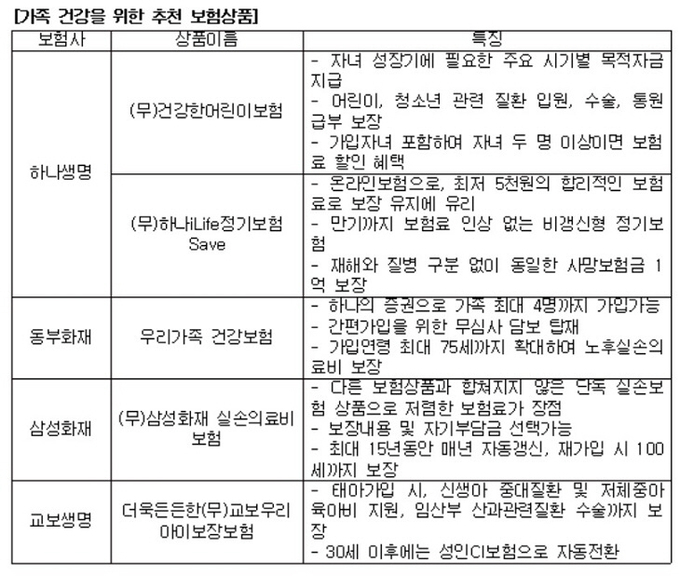

'안전' 키워드 대두…준비해야 할 보험은

2015-01-16 21:46 이나리 기자

신한은행, 서진원 행장 장기 공백에 임영진 직무대행 체제로

2015-01-15 18:05 이나리 기자

보험사 "어려울수록 '현장밀착형'으로"

2015-01-15 17:48 이나리 기자

김수봉 보험개발원장 "지급여력비율 규정 바뀌어야"

2015-01-15 17:04 이나리 기자

너무 많이 팔려도 손해 막심? MG손보 대박상품 판매중단

2015-01-14 16:29 이나리 기자

초부유층 "'투자'보단 '상속·증여'"

2015-01-14 11:48 이나리 기자

'의정부 아파트 화재' 사상자 보상 어렵다

2015-01-14 10:17 이나리 기자

내 아이 보험은 '태아때 든 특약 100세까지'

2015-01-13 16:27 이나리 기자

핀테크 금융사고는 누가 책임질까

2015-01-13 16:25 이나리 기자

'첩첩규제'에 보안 심의도 못 받아… IT업계 "규제 풀어라"

2015-01-13 16:25 이나리 기자

현대해상, 동계 차량 안전운행 지원

2015-01-13 16:04 이나리 기자

저소득층 끌어안은 핀테크

2015-01-12 17:29 이나리 기자

'은행' 없는 삼성 "우린 보험+카드로 승부"

2015-01-12 14:36 이나리 기자

랭킹뉴스