주택금융공사, 부패방지 평가 최우수기관 선정

2018-02-14 15:28 이수복 기자

신용보증기금, ‘창업기업 육성 플랫폼 3기’ 모집

2018-02-14 12:00 이수복 기자

광주은행, 일임형 ISA 연간 수익률 은행권 1위

2018-02-14 11:35 이수복 기자

주택금융공사, 사회적 경제 기업 제품 구매 캠페인 벌여

2018-02-14 09:43 이수복 기자

광주은행, 고려인마을 어린이들에 생필품 지원

2018-02-13 18:48 이수복 기자

여신금융협회, '금융교육 강사양성 교육' 진행

2018-02-13 17:07 이수복 기자

5월부터 ‘안심전환대출’ 2금융으로 확대…업계 ‘시큰둥’

2018-02-13 17:03 이수복 기자

경남은행, 지역 복지기관에 ‘백합나눔회성금’ 기탁

2018-02-13 16:37 이수복 기자

전북은행, ‘JB희망의 공부방 제67호’ 오픈

2018-02-13 16:37 이수복 기자

기보·기업은행, 1000억 규모 중소기업 금융지원 업무협약 체결

2018-02-13 15:06 이수복 기자

광주은행, 지역 어린이들과 장보기 행사

2018-02-13 13:38 이수복 기자

주택금융공사, 부산 지역 사회적 경제기업 신입직원 직무연수 지원

2018-02-13 12:44 이수복 기자

기보, 태국 금융상품에 자사 기술평가시스템 적용

2018-02-13 11:22 이수복 기자

케이뱅크, GS25 편의점 이용 시 ‘라인프렌즈 돈봉투’ 증정

2018-02-13 10:15 이수복 기자

삼성카드, ‘피자·도넛 홀가분 이벤트’ 개최

2018-02-13 08:46 이수복 기자

[비바100] ‘일’구했음 ‘돈’모으자, 사회초년생 필수 재테크법

2018-02-13 07:00 이수복 기자

케이뱅크, 설 연휴 정상영업…모든 서비스 이용 가능

2018-02-12 17:50 이수복 기자

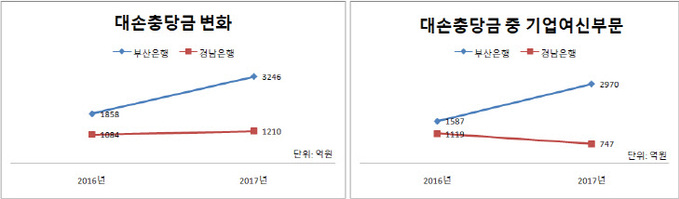

'리스크 관리' 희비 갈린 BNK부산·경남은행

2018-02-12 17:05 이수복 기자

저축은행중앙회·대구은행, 연계대출 업무협약 체결

2018-02-12 16:38 이수복 기자

랭킹뉴스