'리스크 관리' 희비 갈린 BNK부산·경남은행

이수복 기자

입력일 2018-02-12 17:05

수정일 2018-02-12 17:05

발행일 2018-02-13

6면

공유하기

경남은행 순이익 6.4%↑, 부산은행 38.84%↓ 실적 차이 원인은 기업대출 리스크 관리에서 부산은행, "담보력 좋은 기업 위주로 극복할 것"

금융권에서는 두 은행의 희비가 엇갈린 이유를 기업 리스크 관리에서 차이가 났기 때문이라고 설명한다.

조정삼 한국신용평가 수석연구위원은 “경남은행이 3~4년 전부터 부실자산을 정리해온 데 반해 부산은행은 뒤늦게 부실이 가시화되면서 대손충당금을 쌓은 것”이라고 분석했다.

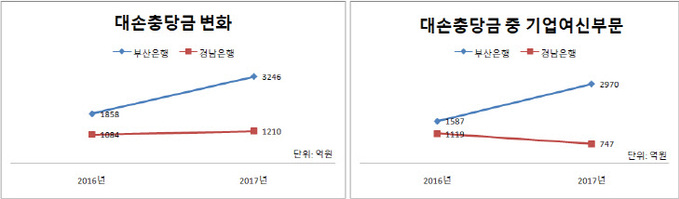

대손충당금은 어음이나 외상, 대출 등 채권 중 회수가 불가능할 것으로 보고 비용으로 처리하기 위해 은행에서 마련하는 돈이다. 은행의 대손충당금이 높을수록 받지 못할 돈이 많아지는 것으로 볼 수 있다.

실제로 부산은행의 대손충당금은 지난해 3246억원으로 전년 1858억원에 비해 크게 늘었다. 반면 경남은행은 2016년 1084억원에서 지난해 1210억원으로 상대적으로 낮은 증가세를 보였다. 기업여신 부문 대손충당금을 살펴보면 차이는 확연히 두드러진다. 부산은행의 전년 1587억원에서 2970억원으로 두 배 가까이 증가했다.반면 경남은행은 같은 기간 1119억원에서 747억원으로 줄었다.

BNK금융그룹 관계자는 “경남은행이 부산은행보다 보수적으로 기업대출 리스크 관리를 해왔던 것이 사실”이라며 “올해 부산은행은 대출 대상에 담보력이 좋은 차주 중심으로 대출전략을 펼쳐 리스크를 줄일 것”이라고 말했다.

이수복 기자 goodluckhh@viva100.com

|

랭킹뉴스