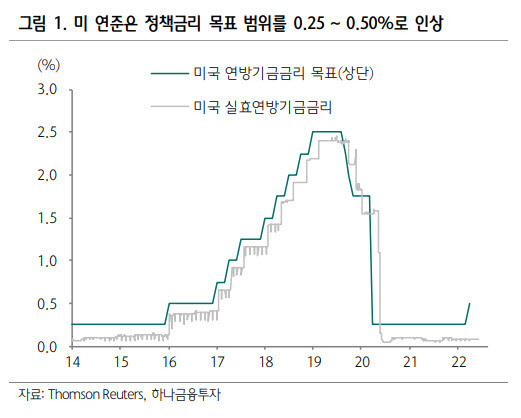

하나금융투자 “미 연준, 올해 6번 FOMC에 금리 25bp씩 인상 가능”

2022-03-17 08:51 이은혜 기자

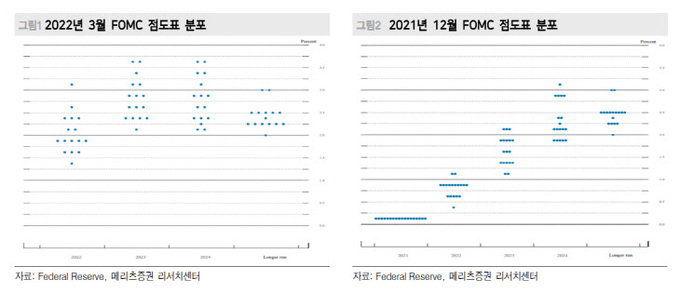

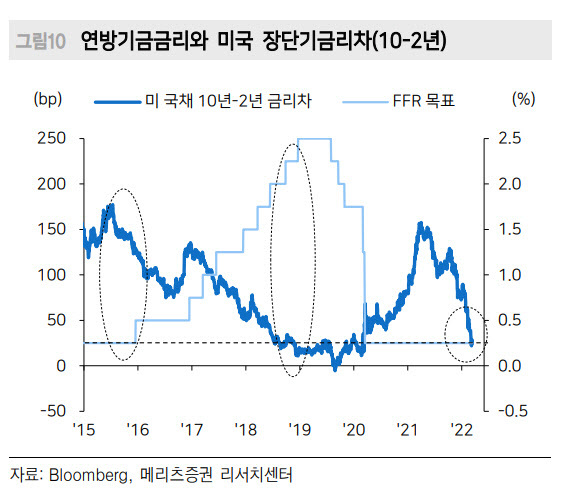

메리츠증권 “美 연준, 금리 5회 추가인상 예상…하반기에 한 차례 휴지기”

2022-03-17 08:50 이은혜 기자

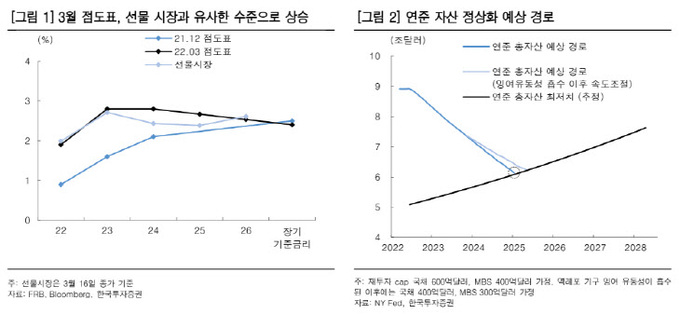

한국투자증권 “美 연준, 물가 상승이 둔화돼야 금리인상 속도 조절할 것”

2022-03-17 08:50 이은혜 기자

[비바100] 증권사 가상자산 사업 진출 탄력… 새 먹거리 될까

2022-03-16 07:00 이은혜 기자

찬 바람 부는 공모주시장…기관, 공모가 책정 '깐깐'

2022-03-15 13:37 이은혜 기자

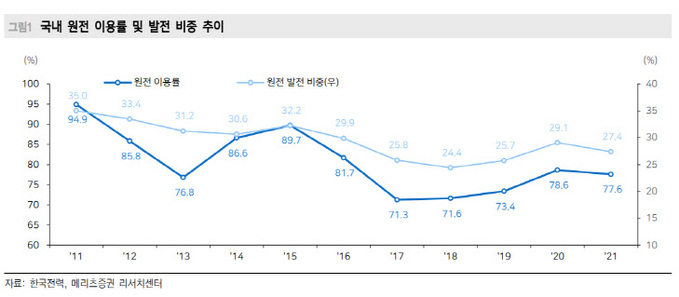

메리츠증권 “한국전력, 새 정부의 원전 이용률 개선에도 대규모 적자 불가피”

2022-03-15 10:21 이은혜 기자

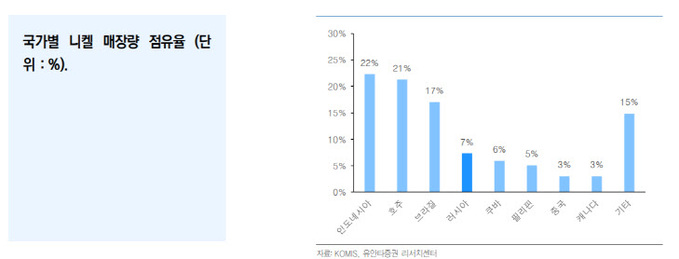

유안타증권 “니켈 가격 상승 비이성적…2차전지 업종 주가 회복 가능”

2022-03-15 10:18 이은혜 기자

[특징주] SPC삼립, ‘포켓몬빵’ 인기에 장중 52주 신고가

2022-03-15 10:18 이은혜 기자

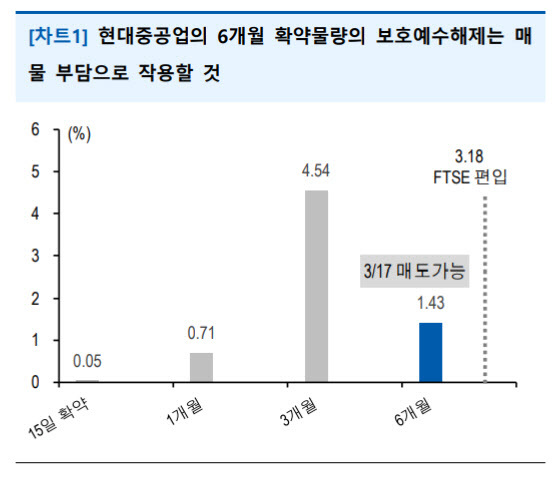

유안타증권 “현대중공업, 보호예수 해제 및 FTSE 편입으로 수급 불확실성↑”

2022-03-15 09:56 이은혜 기자

메리츠증권 “원달러 환율, 1250원이 장기 저항선…넘기 어려울 것”

2022-03-15 09:49 이은혜 기자

현대차증권 “윤석열 당선인 공약 중 실현 가능성 높은 업종 긍정적”

2022-03-15 09:31 이은혜 기자

한국투자증권, ‘부동산 조각투자’ 루센트블록과 MOU 체결

2022-03-14 15:21 이은혜 기자

미래에셋증권, 온·오프라인 ’고객동맹 파트너’ 모집

2022-03-14 15:21 이은혜 기자

현대차증권, ‘자산관리 컨설팅 지원 시스템’ 제공

2022-03-14 15:21 이은혜 기자

러시아 디폴트 우려↑…“대선 수혜·리오프닝株로 대피”

2022-03-14 12:46 이은혜 기자

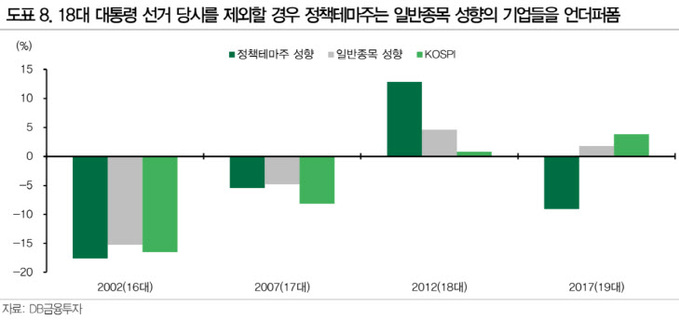

DB금융투자 “정책테마주, 정책 모멘텀 나타나기까지 시간 필요”

2022-03-14 10:52 이은혜 기자

외국인, 국내 상장주식 두 달 연속 순매도

2022-03-14 09:53 이은혜 기자

삼성증권 “셀트리온헬스케어, 불확실성 해소로 주가 회복 기대”

2022-03-14 09:53 이은혜 기자

하나금융투자 “셀트리온 그룹 분식회계 불확실성 해소…주가회복 기대”

2022-03-14 09:53 이은혜 기자

신한금융투자 “셀트리온, 불확실성은 해소됐으나 모멘텀 확보해야…목표가↓”

2022-03-14 09:52 이은혜 기자

랭킹뉴스