메리츠증권 “한국전력, 새 정부의 원전 이용률 개선에도 대규모 적자 불가피”

|

메리츠증권은 15일 “새 정부의 등장으로 원전 업종에서는 신한울 3·4호기 재개 등이 긍정적으로 작용하겠으나 한국전력이 올해 20조원 내외의 막대한 영업적자가 예상돼 개선 효과의 의미는 퇴색될 것”이라고 진단했다.

메리츠증권 문경원 연구원은 “대선 이후 신규 원전에 대한 기대감이 커지고 있다”며 “정책공약집 내 주요 문구에는 △ 신한울 3·4호기 건설 재개 △ 원자력 발전 비중 30% 대 유지 △ 2030년까지 미국과 공동으로 신규원전 10기 이상 수주 등이 눈에 띈다”고 분석했다.

문 연구원은 “다만, 신한울 3·4호기의 재개 가능성은 높지만, 천지 1·2호기, 대진 1·2호기 등 추가 원전 프로젝트는 아직 기대하기 어렵다”며 “올해 12월 10차 전력수급기본계획이 발표되기 이전까지 국내 시장에서는 2기 정도의 신규 원전 기대가 합리적”이라고 판단했다.

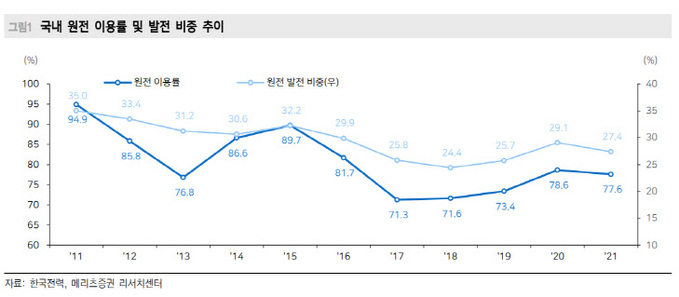

그는 “신규 원자력 발전소 건설이 없더라도 단순히 이용률을 80% 중후반대로 끌어올린다면 공약 사항인 원자력 발전 비중 30%는 달성 가능하다”며 “국내에서는 신규 원전 설치보다는 이용률 향상 및 계속 운전을 통해 원자력 발전량이 확대될 것”이라고 전망했다.

이어 “이에 따라 한국전력의 수혜에 대한 관심도 커지고 있다”며 “실제로 이용률이 80%에서 90%로 개선 시 약 3조7500억원의 영업이익 개선 효과가 나타나지만, 20조원 내외의 막대한 영업적자가 예상되는 상황에서 개선 효과의 의미는 퇴색된다”고 지적했다.

문 연구원은 “요금 인상 전면 백지화 공약과 최근 천정부지로 솟아오른 원자재 가격을 감안하면 원전 이용률 개선에도 불구하고 대규모 적자는 불가피한 상황”이라고 우려했다.

그는 “국내 시장과 별개로 글로벌 단위에서는 중장기적인 원전 확대는 부정할 수 없는 흐름”이라며 “다만 체코 두코바니 원전을 제외한다면 입찰 참여 중인 나머지 프로젝트에서의 수주 가능성은 제한적”이라고 예상했다.

이어 “국내 원전 건설 업계 입장에서는 2022~2023년 중에는 국내 2기, 해외 1기 정도의 신규 수주를 가정할 수 있다”며 “이는 과거 4~5년 상황보다는 훨씬 낫지만 2011~2012년 전성기보다는 부족하다”고 밝혔다.

그러면서 “국내 원전 투자는 중장기적인 성장 모멘텀이 현실화되는 시점까지 중장기적으로 접근해야 한다”고 강조했다.

이은혜 기자 chesed71@viva100.com