유안타증권 “니켈 가격 상승 비이성적…2차전지 업종 주가 회복 가능”

|

유안타증권은 15일 “니켈 가격은 수급 상황을 벗어난 다소 비이상적인 상승세를 보이고 있다”며 “이차전지 업종 주가의 빠른 정상화를 기대해볼 수 있다”고 밝혔다.

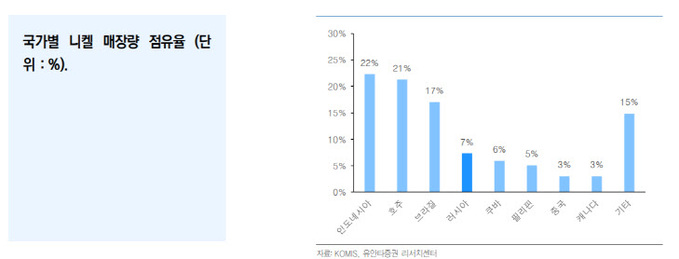

최근 니켈 가격은 러시아와 우크라이나의 지정학적 위기가 강화되면서 가파르게 올랐다. 유안타증권 김광진 연구원은 “니켈 가격 상승이 두드러진 이유는 러시아가 글로벌 생산량의 약 9.5%, 매장량의 7.3%를 차지하기 때문”이라며 “이는 니켈을 핵심 원재료로 사용하는 양극재 업체들의 주가 하락 요소로 작용했다”고 분석했다.

김 연구원은 “다만 최근 니켈 가격 급등은 시장 수급 상황을 벗어난 다소 비이성적인 흐름”이라며 “니켈 가격은 재고량 감소폭(2월 24일 이후 -6.7%) 대비 과도하게 상승했는데, 이는 러시아 공급량(글로벌 9.5%) 이탈 우려가 실제 수급과 무관하게 반영된 것”이라고 추정했다.

그는 “양극재 업체들은 니켈 매입량을 최소 수준으로 유지하는 형태로 대응하고 있다”며 “통상 양극재 업체들은 니켈 조달 시 니켈 업체들과의 직접 계약을 활용해 런던금속거래소(LME)보다 저렴하게 조달할 수 있지만, 기본적으로 LME 가격에 연동된 계약 구조이기 때문”이라고 설명했다. 양극재 업체들의 평균 니켈 재고량은 1개월분으로 일정 수준 완충할 수 있다는 의견이다.

김 연구원은 “이번 니켈 가격 급등이 단기간 비이성적인 상승이었던 만큼 빠르게 정상화될 것이며, 양극재 업체들의 단기 실적에 미치는 영향은 제한적일 것”이라며 “다만, 이번 니켈 가격 급등과 같은 이례적인 사례를 제외하고 이차전지 제조시 사용되는 주요 광물들의 점진적인 가격 상승은 전기차 시장 성장의 반대급부일 것”이라고 진단했다.

그는 “그러나 이는 규모의 경제 시현을 통한 가공비 절감으로 합산 비용에 대한 방어가 가능하다”며 “원자재 가격 상승으로 인한 글로벌 전기차 전환 속도 조절 가능성은 매우 근시안적 전망으로, 중장기적 관점에서 바라볼 필요가 있다”고 짚었다.

이어 “현재 이차전지 업종의 주가 수준은 내년 실적 기준 20배 중반 수준까지 하락하며 가격 매력이 높아졌다”며 “이차전지 업종의 빠른 주가 정상화가 기대된다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com