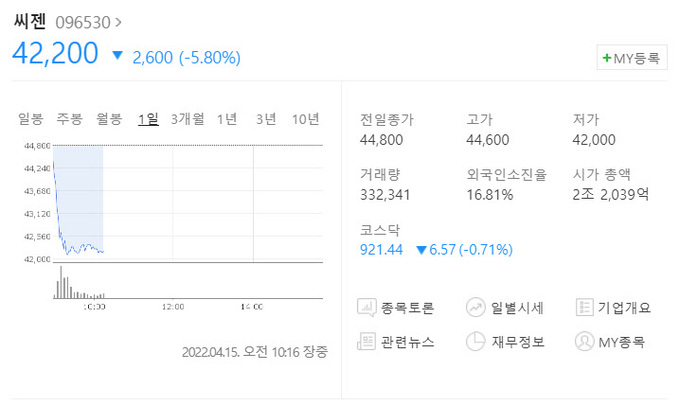

[특징주] 사회적 거리두기 해제 소식에 진단키트주 동반 약세

2022-04-15 10:34 이은혜 기자

코스콤, 경력단절 여성 IT 취업 프로그램에 2천만원 지원

2022-04-15 10:11 이은혜 기자

한국투자증권 “한국 증시, 실적·밸류에이션 측면에서 저점 매수 영역”

2022-04-15 10:11 이은혜 기자

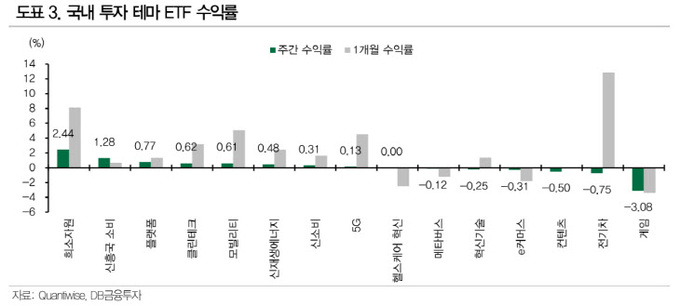

DB금융투자 “연준 긴축에 테마 ETF 약세…인프라 ETF가 위험회피 수단”

2022-04-15 10:09 이은혜 기자

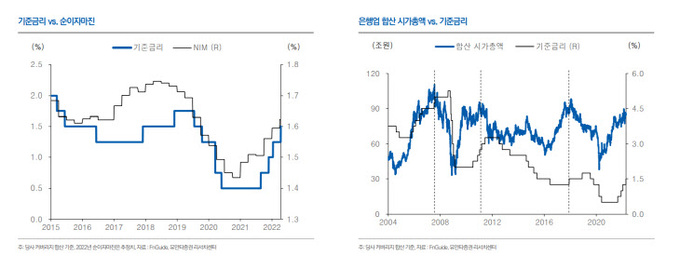

유안타증권, 기준금리 변화 구간별 은행업 투자전략 제시

2022-04-15 09:19 이은혜 기자

한국FPSB, 제81회 AFPK 시험서 682명 합격…신한금융투자 합격률 35.9%

2022-04-14 16:36 이은혜 기자

삼성증권 “한국은행, 연내 두 차례 추가 인상 전망…7월·10월”

2022-04-14 15:33 이은혜 기자

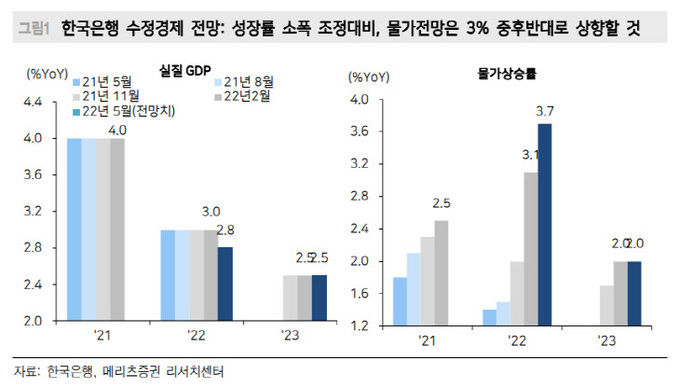

메리츠증권 “한은 금리인상, 선제적 대응…매 분기 1차례씩 금리 올릴 것”

2022-04-14 15:20 이은혜 기자

1Q 실적 불확실성↑…이익 개선·낙폭과대株 ‘바벨전략’ 유효

2022-04-14 12:28 이은혜 기자

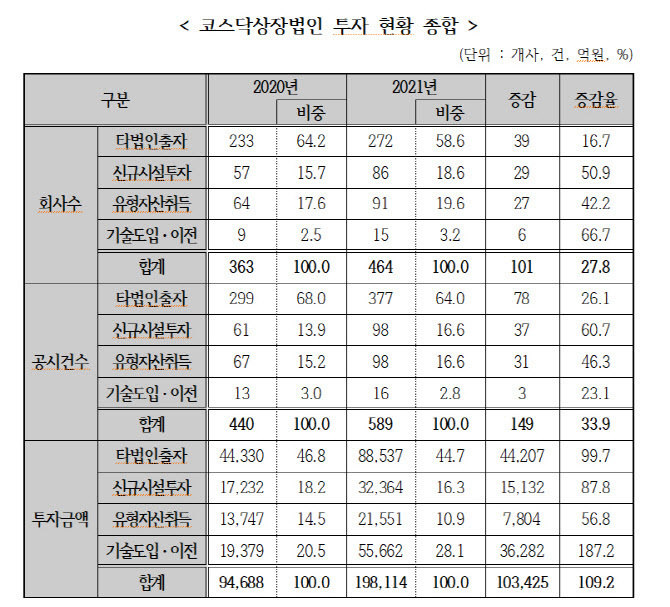

코스닥 상장사, 지난해 타법인 출자로 20조 투자…전년比 2배

2022-04-14 11:10 이은혜 기자

[특징주] 한국콜마, 연우 인수 소식에 강세

2022-04-14 10:38 이은혜 기자

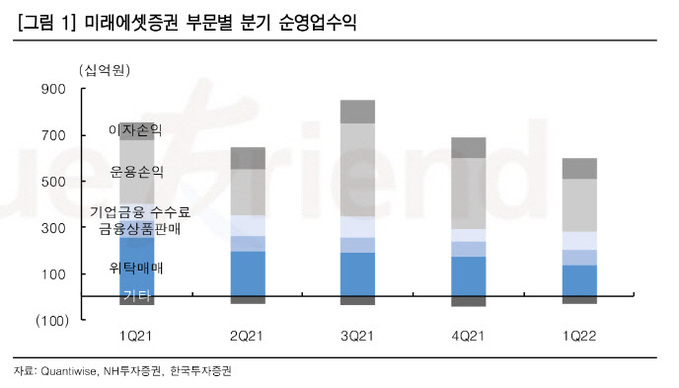

한국투자증권 “미래에셋증권 1분기 순익 전망 하회 예상…주주환원정책은 긍정적”

2022-04-14 10:31 이은혜 기자

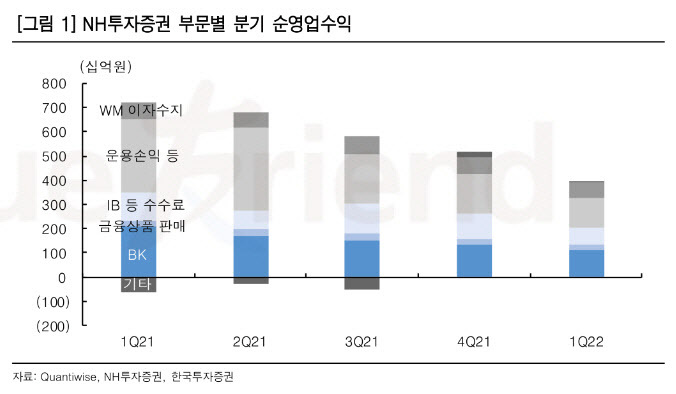

한국투자증권 “NH투자증권, ROE 하락 전망…목표가 12%↓”

2022-04-14 09:58 이은혜 기자

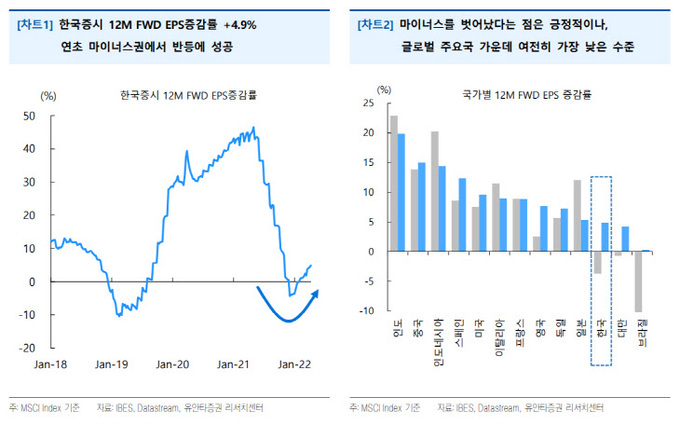

유안타증권 “국내 증시 EPS 상향 조정, 증시에 긍정적 영향 주려면 시간 필요해”

2022-04-14 09:48 이은혜 기자

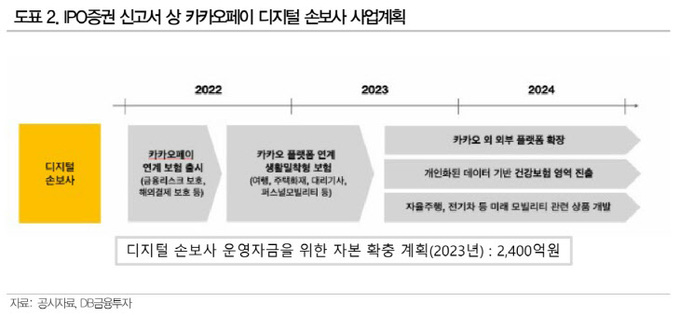

“카카오페이, 보험업 인가로 균형있는 금융서비스 포트폴리오 갖추게 됐다”

2022-04-14 09:29 이은혜 기자

새 정부 규제 앞두고…물적분할 속도 내는 상장사

2022-04-13 12:53 이은혜 기자

[특징주] 일동제약, 국세청 세무조사 착수 소식에 20% 넘게 급락

2022-04-13 10:40 이은혜 기자

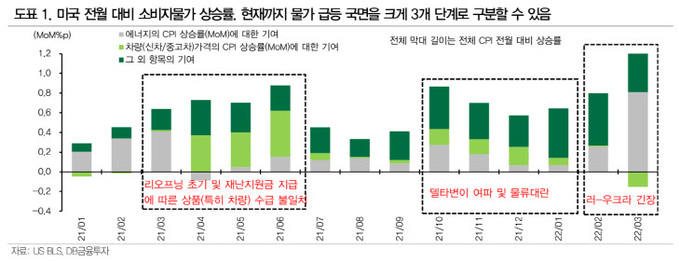

DB금융투자 “美 소비자물가 정점 통과…인플레이션 완화는 아냐”

2022-04-13 10:27 이은혜 기자

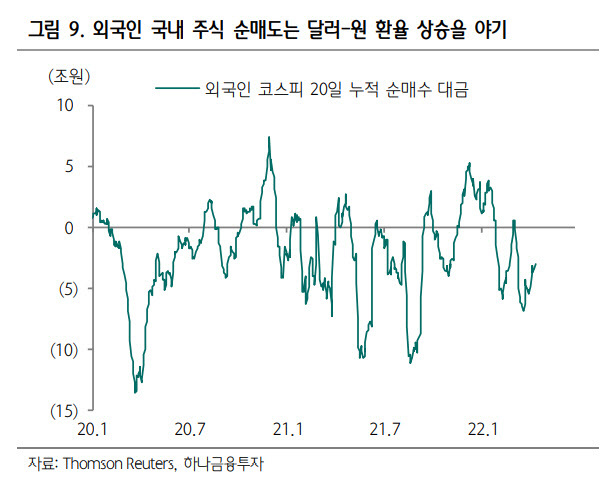

하나금융투자 “원달러 환율, 2Q 상단 1245원…높은 수준 유지할 것”

2022-04-13 09:54 이은혜 기자

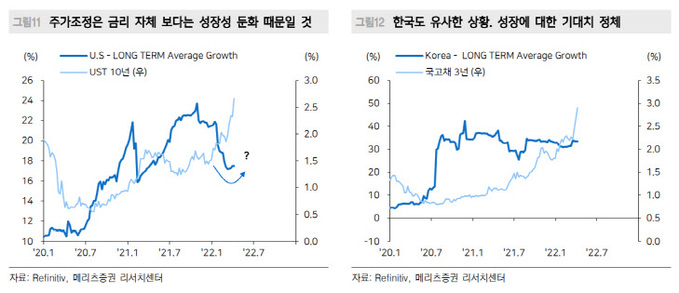

메리츠증권 “향후 채권가격 진정되고 주식은 강세 전환할 것”

2022-04-13 09:32 이은혜 기자

랭킹뉴스