한국투자증권 “한국 증시, 실적·밸류에이션 측면에서 저점 매수 영역”

|

한국투자증권은 15일 “한국 주식시장이 지지부진한 흐름을 이어가고 있지만, 실적과 밸류에이션 측면에서 매수로 대응해야 하는 영역”이라고 밝혔다.

한국투자증권 염동찬 연구원은 “코스피가 반영하고 있는 실적의 하향 조정 수준을 계산해보면, 2019년 수준의 이익 추정치 하향 조정이 반영돼있다”며 “비용 상승으로 인한 올해 연간 실적의 하향 조정 가능성은 충분히 존재하지만 현재 주가는 실적의 하향 조정 가능성을 과도하게 반영하고 있다”고 판단했다.

염 연구원은 “한국의 연간 실적과 연평균 코스피는 같은 방향으로 움직여왔지만 올해 괴리가 발생했다”며 “이 괴리는 이익 추정치의 하향 조정과 연평균 코스피의 상승으로 축소될 것”이라고 전망했다.

그는 “코스피의 12개월 선행 주당순이익(EPS)는 이달 13일 현재 263.2포인트”라며 “이는 코스피 12개월 선행 주가수익비율(PER) 10배 수준은 2632포인트 수준이라는 의미이며, 현재 10배 초반의 PER은 2020년 4월 이후 가장 낮은 수준”이라고 설명했다.

이어 “올해 1월 PER과 주가순자산비율(PBR) 모두 2020년 가장 낮은 수준까지 하락하면서 저점을 경신했고, 현재는 소폭 반등한 상태”라며 “현재 코스피 12개월 선행 PBR 1배는 2671포인트인데, 지난 화요일 PBR 1배 수준까지 하락한 후 반등한 상태”라고 말했다.

염 연구원은 “최근 밸류에이션이 위협을 받는 이유는 시장금리가 상승하고 있기 때문”이라며 “밸류에이션 측면에서 금리 상승은 PER을 낮추는 요인인데, 특히 금리 수준이 낮을 때 더 충격을 받는다. 최근 시장금리 상승이 주식시장 변동성을 확대한 이유는, 금리 수준과 상승 속도 모두 문제가 됐기 때문”이라고 진단했다.

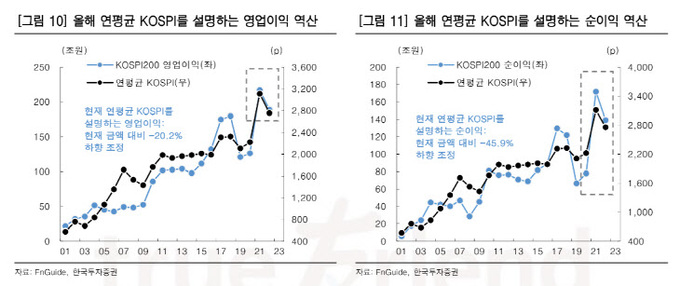

그는 “한국의 연간 영업이익, 순이익과 연평균 코스피는 유사한 흐름을 보였는데, 올해는 괴리가 발생한 상태”라며 “최근 주식시장의 하락은 올해 연간 실적이 전망치보다 낮을 것이라는 우려를 반영하고 있다고 해석할 수 있다”고 말했다.

이어 “현재 코스피200 제조업 기업의 영업이익률은 8.9%로 3월 초의 8.8%에 비해 소폭 반등한 상태지만 최근 인플레이션 비용 우려 등을 고려하면 2001년 이후 평균 영업이익률보다 높은 올해 영업이익 추정치는 부담스럽다”며 “이익 추정치 하향 조정을 우려하는 시장의 시각은 합리적”이라고 판단했다.

한국투자증권은 영업이익은 현재 영업이익 추정치 대비 20.3% 하향 조정된 189조원, 순이익은 18% 하향 조정된 139조원을 제안했다. 염 연구원은 “20% 수준의 영업이익 추정치 하향 조정이 과거에 경험하지 못했던 수준은 아니지만 만약 20%의 영업이익 추정치 하향 조정이 현실화될 경우 2015년 이후 두 번째로 큰 폭의 이익 추정치 하향 조정이 될 것”이라며 “이익 추정치 하향 조정은 충분히 이뤄질 수 있지만 매출액 추정치가 상향 조정되고 있는 상황에서 20% 수준의 하향 조정을 고려하는 것은 과도하다”고 판단했다.

그는 “매출액은 추정 시 영업이익이나 순이익에 비해 고려해야 할 변수가 적은 만큼, 매출액은 예상치와 실제치 사이의 오차가 적다”며 “매출액 추정치의 경우 꾸준히 상향 조정되고 있는데, 최근의 영업이익 하향 조정은 영업이익률의 하향 조정이 반영되고 있기 때문이라는 해석이 가능하다”고 설명했다.

이어 “1분기 실적 추정치는 나쁘지 않은 상태이지만, 연간 영업이익 추정치는 하반기에 영업이익률과 함께 하향 조정될 가능성이 있다”며 “하지만 매출액이 상향 조정되고 인플레이션 우려가 정점을 지나고 있다는 인식이 퍼지기 시작한 현재 시점에서는, 이익 추정치 하향 조정 우려를 과도하게 반영한 코스피의 저점 매수 관점에서 접근해야 한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com