한국투자증권 “NH투자증권, ROE 하락 전망…목표가 12%↓”

|

한국투자증권은 14일 “올해 NH투자증권의 실적 전망을 부진한 업황을 감안해 자기자본이익률(ROE)이 11%에서 9.9%로 하락할 것으로 추정한다”며 “이를 반영해 목표주가를 1만4500원으로 기존대비 12% 내린다”고 밝혔다.

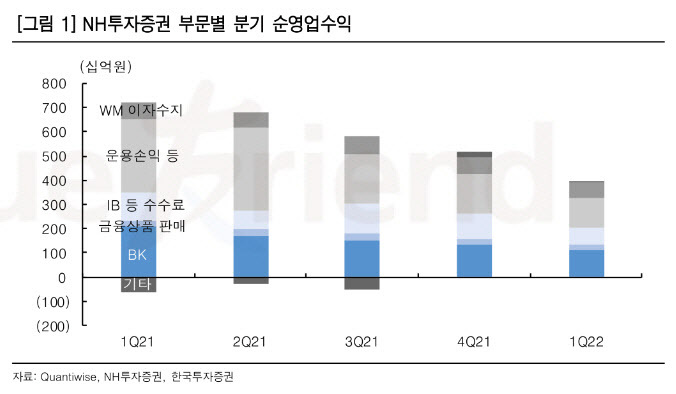

NH투자증권의 1분기 지배순이익은 1223억원으로 전망치를 37% 하회할 것으로 예상된다. 한국투자증권 백두산 연구원은 “연초 전망 대비 자산시장 수익률이 전반적으로 부진해 브로커리지와 운용손익이 예상치를 밑돌 것”이라고 설명했다.

백 연구원은 “부문별로는 1분기 브로커리지 수수료는 1094억원으로 전분기대비 20% 감소할 것으로 예상된다”며 “시장 일평균 거래대금이 19조8000억원으로 전년 동기 대비 13% 감소한 것과 수익성 높은 해외주식 약정이 감소한 점을 고려했다”고 말했다.

그는 “자산관리(WM) 관련 이자수지는 업계 전체의 완만한 신용공여 감소를 감안하면 663억원으로 전분기대비 1% 감소에 그칠 것”이라고 내다봤다.

백 연구원은 “운용손익 및 이자수지는 1189억원으로 전분기대비 28%, 전년동기대비 61% 감소했을 것”이라며 “국내외 시장금리 상승에 따라 외화채권 중심으로 수익이 크게 줄었고, PI나 국내채권 부문의 감익이 불가피하다”고 말했다.

그는 “반면 주가연계증권(ELS) 헤지손익은 ELS 잔고와 자체헤지 비중 축소로 안정화되면서 파생운용은 선방했을 것”이라며 “기업금융(IB) 및 기타수수료는 전분기대비 30% 감소하나 이지트로닉스, 비씨엔씨 기업공개(IPO)를 포함한 상반기 IB 거래 집중으로 평분기 대비로는 견조한 흐름이 이어지고 있다”고 말했다.

백 연구원은 “다만 IB가 강하고, 파생운용 손익 민감도가 낮은 사실은 강점”이라며 “주식발행시장(ECM)과 채권발행시장(DCM), 인수금융, 프로젝트파이낸싱(PF) 손익 선방으로 운용 손익 감소를 일부 상쇄해 2~3분기 순이익은 1분기 대비 개선될 것”이라고 예상했다.

이어 “악재는 선반영됐고, 주가순자산비율(PBR)은 0.50배로 낮아 매수의견을 유지한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com