한국투자증권 “미래에셋증권 1분기 순익 전망 하회 예상…주주환원정책은 긍정적”

|

한국투자증권은 14일 “미래에셋증권의 1분기 순이익은 전망치를 밑돌 것”이라며 “업황은 어렵지만 운용손익이 다른 증권사보다 양호하고 주주환원정책이 주가에 긍정적으로 작용할 것”이라고 밝혔다.

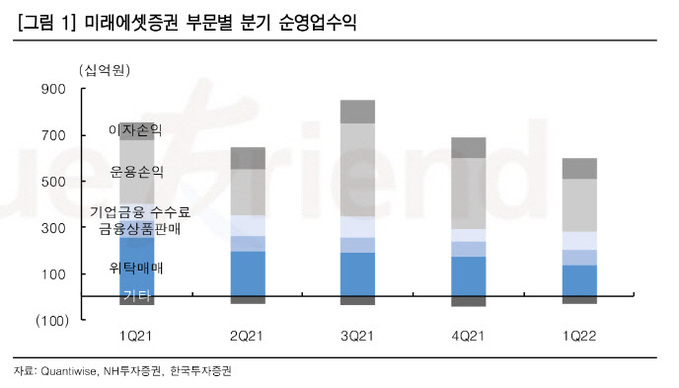

한국투자증권의 1분기 지배순이익은 2038억원으로 전망치를 12% 하회할 것으로 예상된다. 한국투자증권 백두산 연구원은 “이는 위탁매매 및 운용손익 부진 때문”이라며 “우선 위탁매매 수수료는 1343억원으로 전분기대비 22% 감소했겠고, 시장의 일평균 거래대금 13% 감소와 점유율 0.5%포인트 하락, 해외주식 약정 15% 축소를 감안했다”고 말했다.

백 연구원은 “반면 기업금융(IB) 수수료는 811억원으로 전분기대비 47% 개선될 것”이라며 “1분기 주요 거래로는 대우건설 인수금융과 오토앤, 나래나노텍, 공구우먼 기업공개(IPO), 대한전선, 두산중공업 유상증자가 있다”고 설명했다.

그는 “운용손익은 2277억원으로 전분기대비 25% 줄었을 것”이라며 “채권 및 파생운용 실적 부진을 감안했는데, 네이버파이낸셜 등 공정가치평가 이슈로 일부 매매평가익이 개선될 점은 긍정적”이라고 평가했다.

한국투자증권은 미래에셋증권에 대한 투자의견 ‘매수’와 목표주가 1만3400원을 유지하고, 업종 내 최선호주를 유지했다. 백 연구원은 “연결 기준 운용손익이 다른 증권사보다 양호한 점이 부각될 것”이라며 “차별화된 운용역량과 8조2000억원의 투자자산 중 일부가 회수기에 돌입한 점도 긍정적”이라고 진단했다.

이어 “어려운 업황에서 주주환원정책이 주가에 긍정적으로 작용할 것”이라며 “지난 2020~2021년 자사주 매입분에 대한 1740억원 자사주 소각과 940만주의 자사주 매입을 연초에 발표한 바 있는데, 해당 매입이 94% 진행된 상황이라 동 종료 후 연내 추가 매입이 예상된다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com