유안타증권 “국내 증시 EPS 상향 조정, 증시에 긍정적 영향 주려면 시간 필요해”

|

유안타증권은 14일 “올해 국내 증시의 주당순이익(EPS) 예상치는 상향 조정됐지만, 증시에 긍정적인 영향을 주려면 시간이 좀 더 필요하다”고 밝혔다.

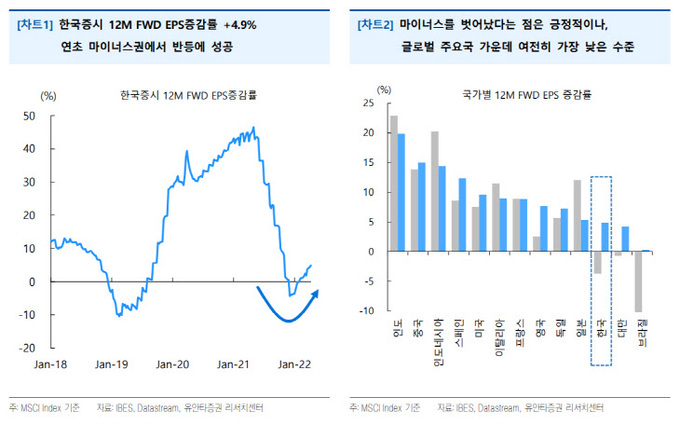

모건스탠리캐피털인터내셔널지수(MSCI) 기준 한국 증시의 12개월 선행 EPS 증감률은 4.9%를 기록 중인데, 이는 연초 마이너스권에서 소폭 오른 값이다. 유안타증권 김광현 연구원은 “증감률의 상승 자체는 고무적이지만, 절대 수치가 글로벌 주요국 중 가장 낮은 수준이라는 점에는 변화가 없으며 상승의 이유도 긍정적으로 평가하기 어렵다”고 말했다.

김 연구원은 “MSCI 기준 한국 증시의 올해 EPS 증감률은 1.7%에 불과함, 이마저도 지난해 4분기 실적 충격 이후 기저효과에 의해 ‘플러스(+)’로 전환된 것일 뿐 전망치 자체는 크게 변하지 않았다”며 “이는 가시성이 낮은 내년 이익 반영비중이 높아진 데 기인한다”고 설명했다.

그는 “EPS 증감률이 하락 추세에서 벗어났다는 점에 대해 의미를 부여할 수 있겠지만, 증시에 긍정적인 영향을 주려면 시간이 조금 더 필요하다”고 판단했다.

김 연구원은 “MSCI 기준 국내 증시의 12개월 선행 주가수익비율(PER)은 9.5배로 선진국대비 53.2%, 신흥국대비 79.7% 수준”이라며 “지난 2015년 기준 한국 증시의 PER은 선진국대비 60.8%, 신흥국대비 83.3% 수준에서 거래됐다는 점을 고려하면 큰 차이라고 보기 어렵다”고 말했다.

그는 “한국 증시의 12개월 선행 주가순자산비율(PBR)은 1.04배로, 글로벌 주요국 중 가장 낮은 수준”이라며 “신종 코로나바이러스 감염증(코로나19) 이후 PBR이 높은 종목의 시가총액 비중이 높아졌고 신규 상장된 PBR이 높은 종목들이 MSCI에 신규 편입됐음에도 불구하고 PBR이 낮게 나타나고 있다”고 말했다.

김 연구원은 “이는 한국 증시의 낮은 자기자본이익률(ROE)이 원인으로 꼽히지만, 글로벌 주요국과의 적정 PBR과 비교하더라도 한국 증시의 PBR은 낮으며 현재 PBR은 적정 PBR 대비 72.2% 수준”이라면서도 “하지만 2013년 이후 한국 증시는 적정 PBR 대비 75.5% 수준에서 거래돼왔기 때문에 올해 성장이 없음을 고려하면 현재 할인율이 특별히 높다고 볼 수 없다”고 진단했다.

그는 “여기에 지주회사 분할에 따른 ‘더블 카운팅(Double Counting·두 기업의 가치가 중복 계산)’ 이슈는 한국 증시의 PBR을 구조적으로 낮추고 있다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com