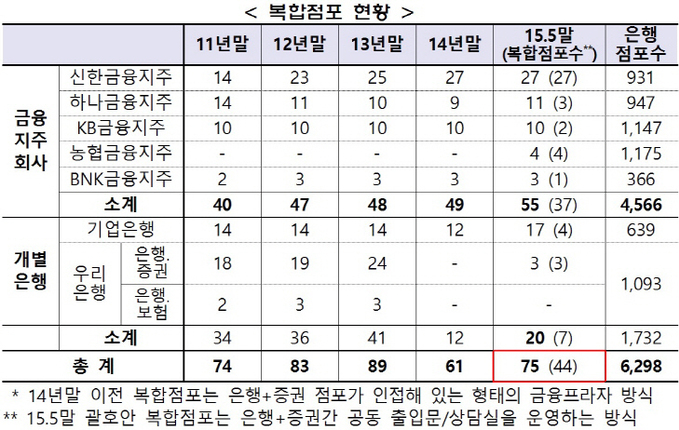

우리은행 보험 복합금융 파트너 누가될까

2015-07-23 15:35 심상목 기자

역시 장사는 입소문… KDB생명, 인터넷보험 독주 '눈에 띄네'

2015-07-23 14:12 심상목 기자

진웅섭 원장 “부실·리스크 요인 점검해 시정조치”

2015-07-23 13:46 심상목 기자

한화생명, 금융취약계층 대상 ‘행복드림 모기지론’ 출시

2015-07-23 11:00 심상목 기자

농협 행복채움봉사단, 외국인 농업근로자와 사회공헌 실시

2015-07-23 10:39 심상목 기자

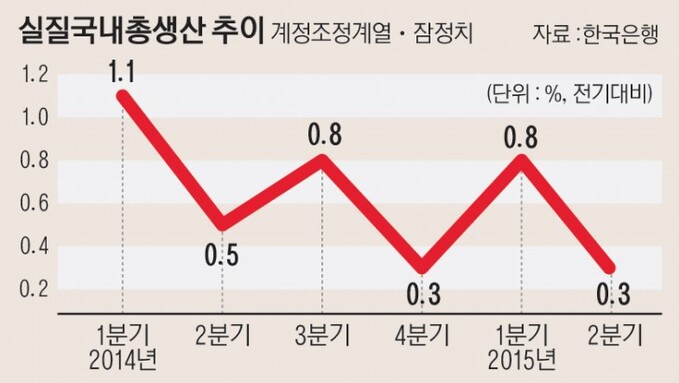

메르스·가뭄 때문에… 2분기 경제성장률 0.3%에 그쳐

2015-07-23 10:23 심상목 기자

인터넷전문은행 9월30일 신청접수…심사 설명회 성황

2015-07-22 17:48 심상목 기자

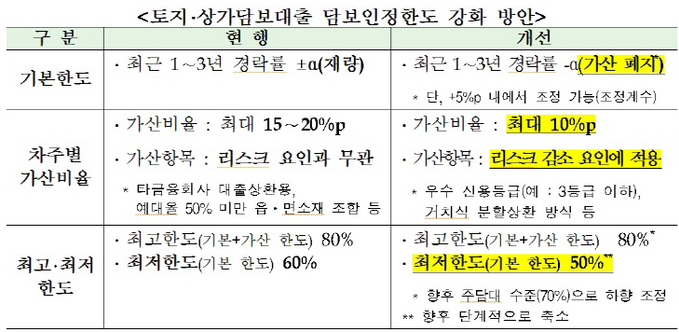

[가계부채 관리 대책] ‘지금도 분할상환인데’…실효성 있을까?

2015-07-22 17:15 심상목 기자

[가계부채 관리 대책] 구조만 개선…'총액'은 빠졌다

2015-07-22 16:20 심상목 기자

SC은행 ‘나의 투자성향 알아보기’ 이벤트

2015-07-22 14:17 심상목 기자

대우조선, 2000억원 만기 회사채 자체 보유 현금으로 상환

2015-07-22 14:15 심상목 기자

라이프플래닛, ‘더 건강한 보험 캠페인’ 전략적 제휴 체결

2015-07-22 11:18 심상목 기자

미래에셋생명, 관리비용까지 없앤 ‘변액적립보험Ⅱ' 출시

2015-07-22 10:56 심상목 기자

은행 준법감시인, 사내이사 이상 임원선임·겸직 금지

2015-07-22 10:15 심상목 기자

농협은행 ‘농촌과 국립공원에서 여름휴가 보내기’ MOU 체결

2015-07-22 10:04 심상목 기자

산업은행, 대우조선 실사 착수…최대 인력 신속하게 완료

2015-07-22 09:02 심상목 기자

[가계부채 관리 대책] 제2금융권, 부동산·신용대출 관리 강화

2015-07-22 08:49 심상목 기자

[가계부채 관리 대책] “인위적 억제보다 사전 위험관리 시스템 구축”

2015-07-22 08:02 심상목 기자

[가계부채 관리 대책] “처음부터 나눠 갚아라”에 방점

2015-07-22 08:01 심상목 기자

여전법 개정안 시행…밴사·가맹점 리베이트 적발시 강력 처벌

2015-07-21 17:52 심상목 기자

랭킹뉴스