윤종규 KB 회장, 직원들과 소통의 시간 가져

2015-01-09 11:12 조민영 기자

편의점 카드사용 역대 최고…"소액결제 보편화"

2015-01-09 09:23 조민영 기자

장기기증 등록자 우대, 소외계층 연5% 금리

2015-01-08 17:42 조민영 기자

국내 상속자산 64조…2020년 100조 넘어선다

2015-01-08 16:15 조민영 기자

박종복 SC은행장 "한국 최고의 국제적 은행 만들 것"

2015-01-08 15:25 조민영 기자

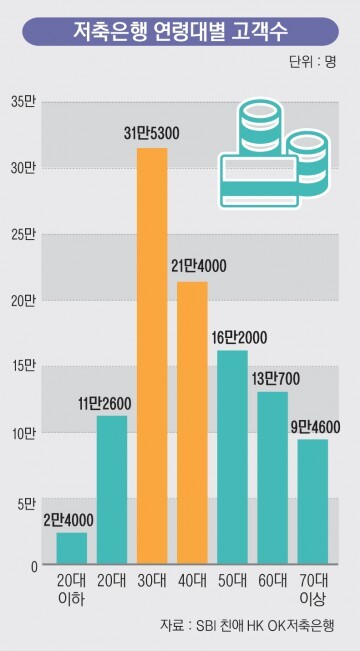

고금리에 끌려… 저축은행 고객 젊어졌다

2015-01-08 14:02 조민영 기자

빅데이터 활용 '틈새 제휴카드' 뜬다…업종불문 특화서비스

2015-01-07 18:11 조민영 기자

신한은행, '은퇴시장' NO.1 굳히기

2015-01-07 17:32 조민영 기자

SC은행, 시각장애인 위한 '착한 목소리 기부존' 설치

2015-01-07 13:49 조민영 기자

500만원 이하 소액 금융분쟁 한달 내 끝낸다

2015-01-07 10:59 조민영 기자

외환보유액, 5달 만에 증가…3635억달러

2015-01-06 10:44 조민영 기자

카드, 긁지 말고 터치! 모바일 간편결제 더 간편해진다

2015-01-06 09:23 조민영 기자

올해 원ㆍ달러 환율 1100원대 전망

2015-01-05 16:28 조민영 기자

대기업 신용위험 증가…금융위기 후 최고

2015-01-05 16:18 조민영 기자

몸집 불리고 영역확대…지방은행 '전국시대'

2015-01-05 14:02 조민영 기자

롯데카드, 육아혜택을 한번에 '아이행복카드' 출시

2015-01-05 10:43 조민영 기자

신한카드, 수화상담 서비스 스마트폰ㆍPC로 확대

2015-01-05 10:40 조민영 기자

성숙한 카드시장 핀테크로 성장한다

2015-01-04 17:30 조민영 기자

윤종규 KB회장 "저금리·저성장 장기화에 대비해야"

2015-01-04 17:29 조민영 기자

BC카드-현대차, 카드복합할부 신규 취급 중단

2015-01-04 16:39 조민영 기자

랭킹뉴스