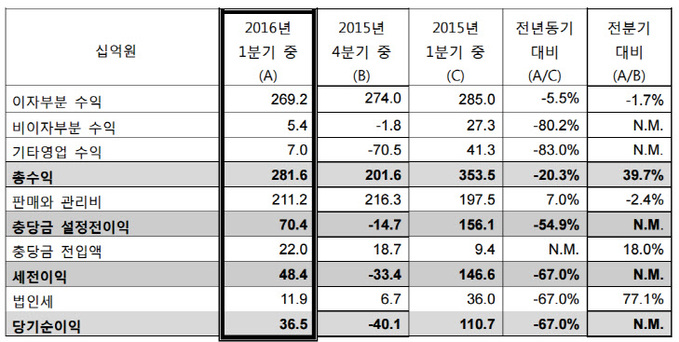

씨티은행, 1분기 순익 365억원…전년比 67% 감소

2016-05-16 18:16 장애리 기자

SC제일은행, 1분기 순익 291억원…전년比 22.6% ↓

2016-05-16 17:16 장애리 기자

캐피털·카드사 겸영업무 확대된다

2016-05-16 15:49 장애리 기자

임종룡 금융위원장 "벤처투자 선순환 생태계 만들것"

2016-05-16 15:39 장애리 기자

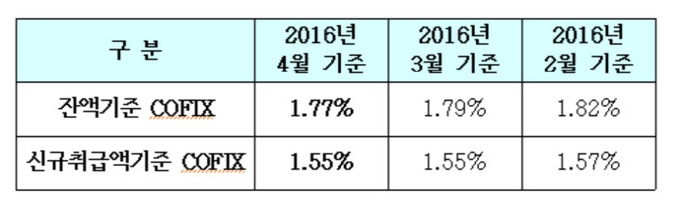

'대출금리 기준' 잔액기준 코픽스 52개월째 하락

2016-05-16 15:30 장애리 기자

[상보] ‘대출금리 투명하게’… 카드사 대출금리 산정방식 바꾼다

2016-05-16 14:34 장애리 기자

KB국민은행, 시니어전용 '간편가입건강보험' 선봬

2016-05-16 09:18 장애리 기자

작년 은행 예대금리차 1%p대 진입…'16년 만에 최저'

2016-05-16 09:08 장애리 기자

'정부-한은 신경전 팽팽' 국책은행 자본확충펀드, 결론은

2016-05-15 14:47 장애리 기자

"연금저축 중도해지, 손실 따져보고 결정하세요"

2016-05-15 13:45 장애리 기자

채권단, 현대상선 용선료 협상에 직접 나선 이유는

2016-05-15 10:00 장애리 기자

신한銀, 금융상품 아이디어 공모전 개최

2016-05-15 09:12 장애리 기자

SC제일은행, 우수고객 대상 '자산관리 포럼' 열어

2016-05-13 10:54 장애리 기자

금감원-KCB '신용관리체험단' 발대식…신용관리 교육

2016-05-13 10:54 장애리 기자

“교통비 때문에 걱정?!”…롯데카드 쓰면 최대 10% 할인

2016-05-13 10:40 장애리 기자

은행장들 만난 진웅섭 금감원장…"부실 털고 체력 비축해야"

2016-05-12 13:50 장애리 기자

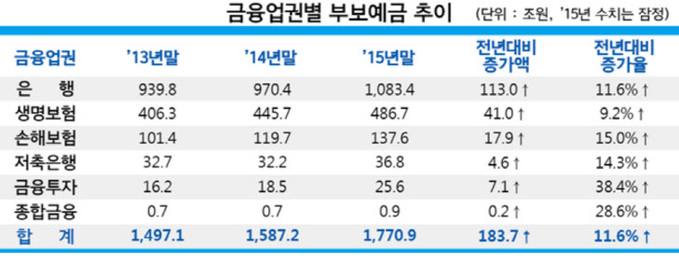

작년 보호대상 예금액 11.6% ↑…안전자산선호 영향

2016-05-12 10:39 장애리 기자

"씨티카드 쓰고 ‘브라질 올림픽’ 떠나요"

2016-05-12 09:35 장애리 기자

하나銀, 건설공제조합과 구상보증 업무협약 체결

2016-05-12 09:35 장애리 기자

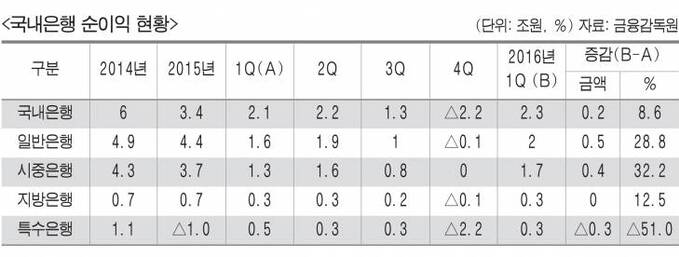

은행권 1분기 순이자마진 1.55%…'역대 최저'

2016-05-12 09:35 장애리 기자

랭킹뉴스