종목·테마

하나증권 "제주항공, 업계 비수기에 비용증가까지"…목표가 하향조정

2024-06-26 14:32 이원동 기자

"시총 3조달러 재진입"…엔비디아 4거래일 만에 6% 반등

2024-06-26 13:33 노재영 기자

콜마홀딩스, 자사주 소각으로 밸류업 구체화 나선다…전체 주식 6.73% 규모

2024-06-26 13:12 이원동 기자

하나증권 "SKT, 그룹 지배구조 개편 기대감에 주가 상승 전망"

2024-06-26 10:02 노재영 기자

유안타증권 "삼성E&A, 역사적 저가 '매수 추천'"…다만 지표 조정으로 목표가↓

2024-06-25 16:21 이원동 기자

SK증권 "DGB금융지주, PF발 위험가중자산 줄이며 대손비용 발생"…목표가↓

2024-06-25 13:31 이원동 기자

NH투증 "2차전지株, 중저가 전기차 흥행 여부에 달렸다"

2024-06-25 11:04 이원동 기자

대신증권 "LG전자, 이익률 개선으로 2분기 영업익 예상 상회"

2024-06-25 10:33 노재영 기자

DS투자 "삼성전자, 하반기 이익개선 효과 증대 전망"

2024-06-25 10:02 노재영 기자

'코스닥 이전 상장 첫날' 한중NCS, 13% 상승 마무리

2024-06-24 16:35 이원동 기자

네이버웹툰, 나스닥 상장 '초읽기'…26일 공모가 확정

2024-06-24 15:11 이원동 기자

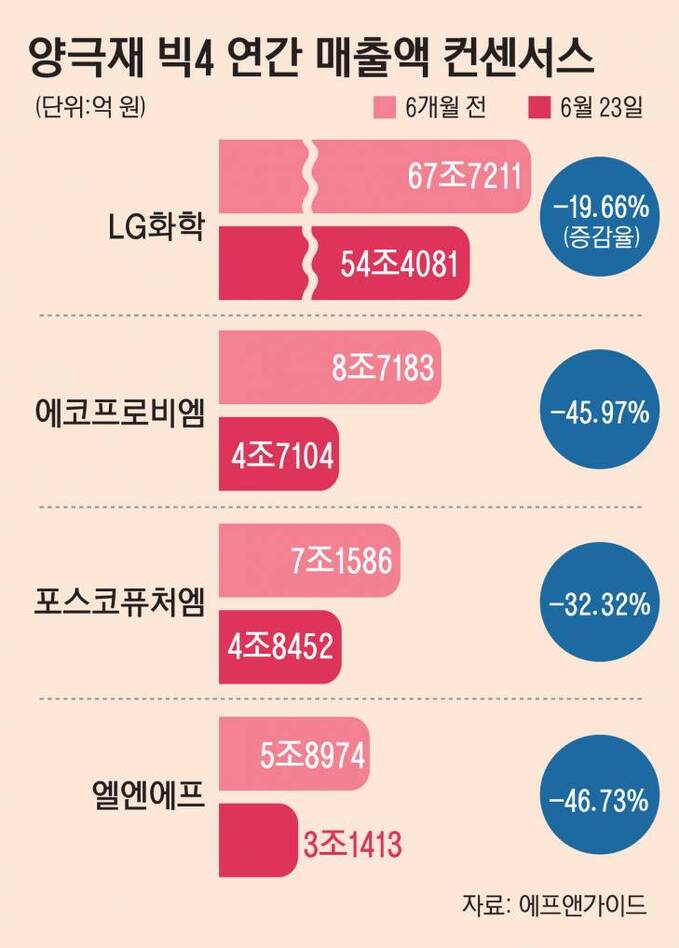

2차전지 소재 빅4, 매출액 컨센서스 6개월 새 ‘반토막’까지… 주가도 '흔들'

2024-06-24 14:30 노재영 기자

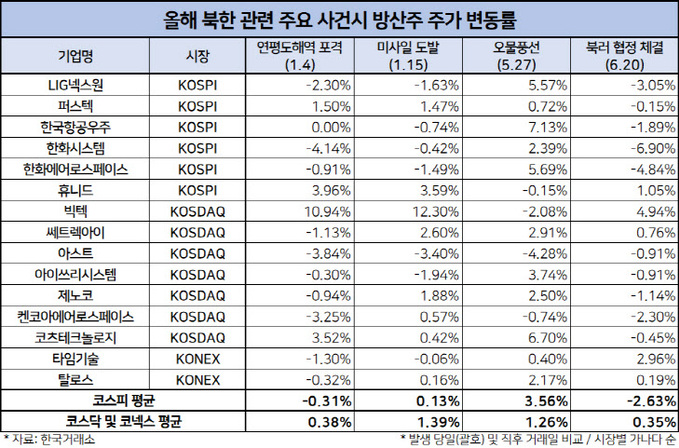

'고조되는 지정학적 리스크'…중소형 방산주로 투자 모이나

2024-06-24 14:09 이원동 기자

"국내 유일 해상 가스 탐사 경험"…신한투증, 포스코인터내셔널 목표가 ↑

2024-06-24 10:10 노재영 기자

DS투증 "'최선호주' SK하이닉스, HBM 수요 증가 속 경쟁 우위"…목표가↑

2024-06-24 09:52 이원동 기자

유진투증 "유럽 전기차 판매 전망 하향…국내 배터리업체 선별적 투자 필요"

2024-06-24 09:28 이원동 기자

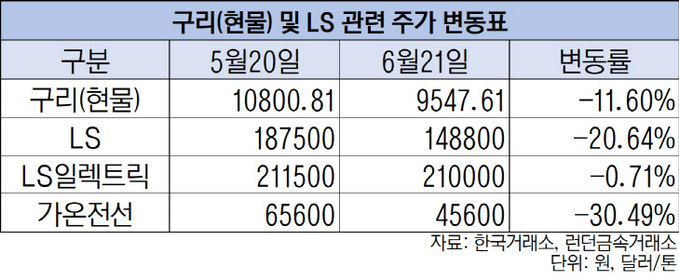

구리 가격 하락에 LS관련 주가도 '주춤'…하반기 구리 가격 회복시 부활하나

2024-06-23 10:37 이원동 기자

한화투자증권 "컴투스, 이제는 흥행이 필요한 시점"…목표가↓·투자의견은 '매수'

2024-06-21 16:26 이원동 기자

대신증권 "HMM, 물동량 증가·운임 상승 날개 달고 2분기 깜짝 실적 전망"…목표가↑

2024-06-21 11:02 이원동 기자

KCGI자산운용, 쉬코노미 올라탄 'KCGI더우먼펀드' 수익률 고공 행진

2024-06-21 10:35 노재영 기자

랭킹뉴스