종목·테마

"최대실적에 PBR까지 상승 전망"…BNK투증, KB금융 목표가↑

2024-07-02 09:53 노재영 기자

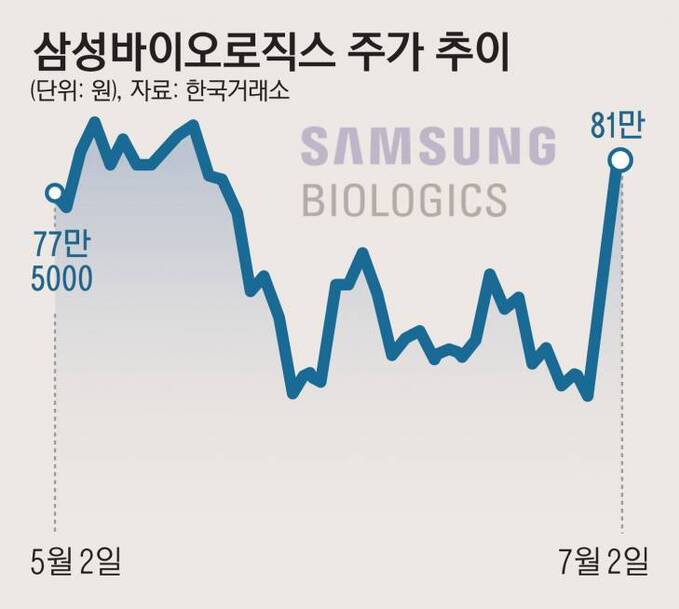

유안타證 "삼성바이오로직스, 환율 수혜 등으로 전년 동기 대비 호실적 기대"

2024-07-02 09:52 이원동 기자

삼성證 "현대차 외인 매수세에 주주환원까지 '긍정적'"…목표가↑

2024-07-01 16:38 이원동 기자

리서치알음 "조광페인트, 조선 수주 흐름 타고 수혜입을 것" 투자의견 '긍정'

2024-07-01 14:56 이원동 기자

에이피알 주주환원 확대 나선다…3년간 순이익 25% 이상 규모

2024-07-01 14:19 이원동 기자

한화투자증권 "피에스케이 실적, 기대치 훌쩍 웃돌 것"…목표가↑

2024-07-01 13:41 이원동 기자

'나 혼자만 실적 UP' 하이투자증권, 넷마블 역대 최대 영업이익 전망

2024-07-01 12:30 이원동 기자

"국내향 판매 양호·MLCC 수익성 개선"…한투증권, 삼성전기 최우선픽 유지

2024-07-01 12:29 노재영 기자

'대왕고래 대장주'한국가스공사, 반등 성공할까…유진투자증권 목표가 8만3000원 제시

2024-06-30 10:09 노재영 기자

메리츠證 "이수페타시스, 평균단가상승에 AI 수혜까지"…목표가↑

2024-06-28 16:08 이원동 기자

신한자산운용, 'SOL 월배당 ETF' 시리즈 순자산 1조원 돌파

2024-06-27 15:26 노재영 기자

미래에셋, ‘TIGER 미국필라델피아반도체 ETF 시리즈’ 순자산 3조원 돌파

2024-06-27 15:03 노재영 기자

'연일 신저가 경신' 카카오페이…신한투증 "적자 장기화 부담 커" 목표가↓

2024-06-27 15:02 이원동 기자

"안 살 이유가 없어"…한투증권, 삼성전자 D램 부족에 단가 상승 전망

2024-06-27 10:29 노재영 기자

"나스닥으로 향합니다" 네이버웹툰, 공모가 희망 범위 '최상단' 21달러 확정

2024-06-27 09:53 이원동 기자

NH투자증권 "농심, K-푸드 열풍 타고 실적 개선 기대감"…목표가↑

2024-06-27 09:46 이원동 기자

"아이폰15 수요 개선에 호실적 전망"…BNK증권, LG이노텍 목표가↑"

2024-06-27 09:18 노재영 기자

KB증권 "강원랜드, 경쟁 심화 및 규제 완화 부재 '이중고'"…목표가↓

2024-06-27 09:17 이원동 기자

신한투증 "HL만도, 안정적 실적으로 성장할 만도"…'매수' 의견 및 목표가 '상향'

2024-06-26 16:39 이원동 기자

'하반기 코스피 진입 추진' 코스메카코리아, 한화투증 목표가↑

2024-06-26 15:58 이원동 기자

랭킹뉴스