종목·테마

SK증권 "HD현대일렉트릭, 전력기기 확장 흐름 타고 실적 '상승' 기대"…목표가 상향

2024-07-09 10:11 이원동 기자

한투증권, "호텔신라, 2분기 실적 기대치 이하 전망"… 목표주가↓

2024-07-08 10:42 류용환 기자

SK증권 "GS 목표가 '상향', 단기 업황 부진에도 체력'튼튼'…업황도 개선세"

2024-07-08 10:13 이원동 기자

KB금융, 밸류업 대장주 자리 굳히나…주가 상승 기대여력 많아

2024-07-07 12:31 류용환 기자

월가 투자기관, 美 엔비디아 투자 등급 '이례적' 하향 조정

2024-07-07 10:48 노재영 기자

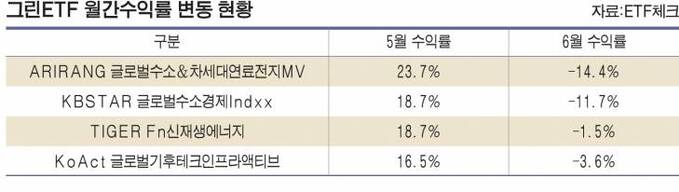

트럼프 재집권 가능성에 '그린ETF' 수익률 추락

2024-07-07 10:19 노재영 기자

SK증권 '네이버' 목표주가 하향…"단, 현 주가 하방 가능성 제한적"

2024-07-05 11:50 이원동 기자

IBK투자증권 "현대건설 2분기 실적, 시장 기대치 밑돌 것"…목표주가 하향

2024-07-05 10:52 이원동 기자

"LG전자, 여러 분야에서 우수한 실적 보여"…미래에셋證, 목표가 '상향'

2024-07-05 10:19 이원동 기자

SK증권 "LG이노텍, 북미 고객사 선제 감산 호재로 작용"…목표가 상향

2024-07-05 09:48 이원동 기자

하나증권 "KB금융, 은행 중 최초로 총주주환원율 40% 넘긴다"…목표가 상향

2024-07-04 14:41 이원동 기자

증권가 '이수페타시스' 목표가 줄상향…한 달새 벌써 4곳 이상

2024-07-04 13:49 이원동 기자

증권가 "풍산, 2분기 역대 최대 실적 전망"…기대감 선반영으로 주가 영향은 '미미'

2024-07-03 16:29 이원동 기자

유진투증 "현대오토에버, 차종 프리미엄 확대 업고 고속 성장 예상"…목표가 상향

2024-07-03 15:58 이원동 기자

삼성전자, 2분기 영업익 8조 전망…증권가, '10만전자' 기대감 높아

2024-07-03 13:40 노재영 기자

"2분기 실적 기대치 하회"…IBK투증, 에쓰오일 목표가↓

2024-07-03 10:24 노재영 기자

신영증권 "이수페타시스, 공급이 수요 못 따라가"…목표가 상향

2024-07-03 10:22 이원동 기자

교보證 "롯데웰푸드, '우호적 날씨·원가 개선·해외 실적' 3박자 맞았다"…목표가↑

2024-07-02 14:41 이원동 기자

네이버 주가 급락하는데…임원들까지 대거 주식처분 나서

2024-07-02 14:17 이원동 기자

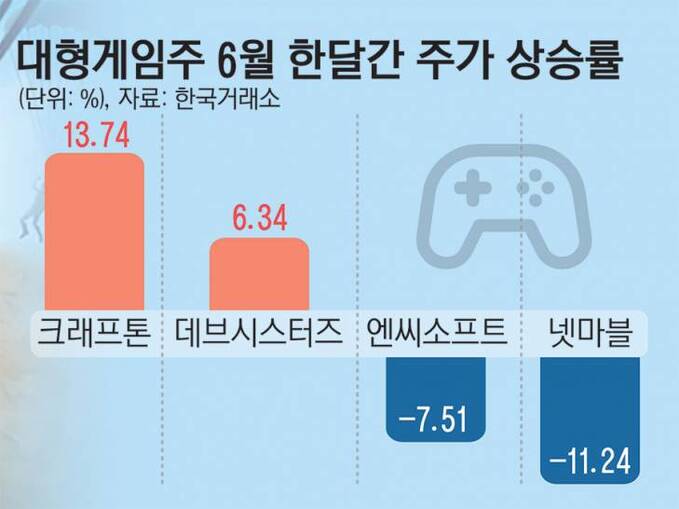

게임株 6월 성적표…"크래프톤 웃고 엔씨 울었다"

2024-07-02 13:24 노재영 기자

랭킹뉴스