종목·테마

NH투자 "LIG넥스원, 미사일 수출 호실적 전망…목표가↑"

2024-07-19 11:16 노재영 기자

LS증권 "GS건설, 금리 인하 기대 메리트 높아"…목표가·투자의견 '동반 상향'

2024-07-19 11:13 이원동 기자

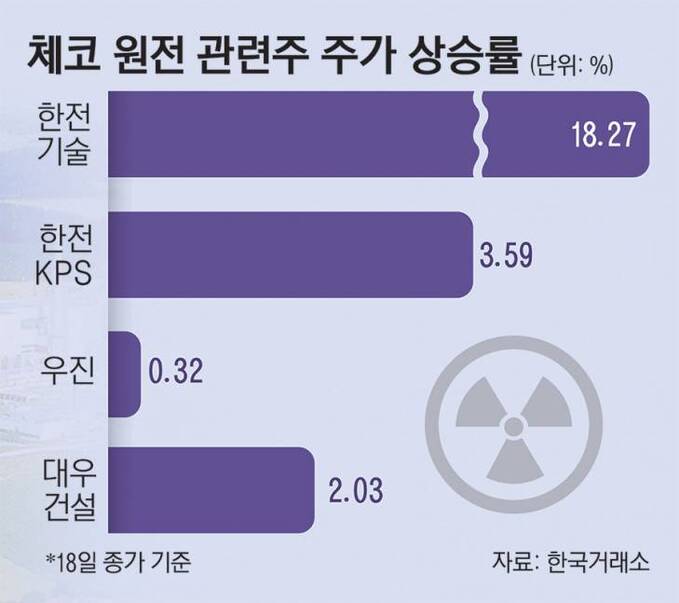

원전주, 체코 원전 수주 소식에 동반 급등

2024-07-18 13:47 노재영 기자

유안타證 "SK이노베이션 합병, 재무 개선되지만 주당 가치 희석 불가피"

2024-07-18 10:26 이원동 기자

삼성·SK·동원·두산…그룹사, 끊이지 않는 계열사 합병비율 '논란'

2024-07-17 15:30 이원동 기자

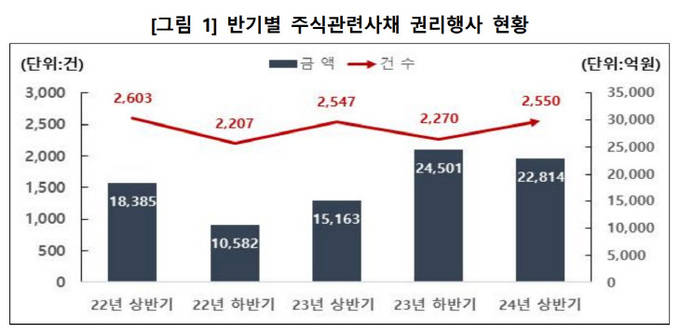

예탁원 "상반기 주식관련사채, 권리행사 늘고 금액은 감소"

2024-07-17 14:48 이원동 기자

씨엔알리서치, 알테오젠 '테르가제' 임상시험 성공…주가 상승세

2024-07-17 14:47 이원동 기자

키움증권 "LG화학, 석유화학 약세에 LG에너지솔루션 실적 부진까지 '엎친데 덮친 격'"…목표가↓

2024-07-17 14:46 이원동 기자

로보틱스 자회사 편입에 뿔난 밥캣 주주들…"합병비율 문제 있다"

2024-07-16 15:14 노재영 기자

자본시장연구원 "국내 상장사, 자사주 보유·활용에만 치중"

2024-07-16 13:00 이원동 기자

키움증권 "코오롱인더스트리, 아라미드 없이도 수익성 개선 중"…목표가 '상향'

2024-07-16 10:19 이원동 기자

한투증권, LIG넥스원 '수출 증대 가능성' 투자의견 '매수' 유지

2024-07-16 10:19 류용환 기자

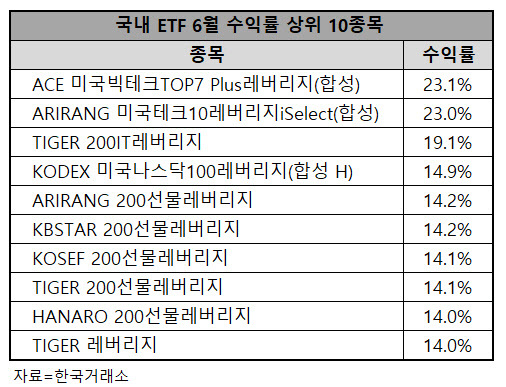

"코스피 상승에 탄력"…지수 추종형 ETF 수익률 상위권 포진

2024-07-15 13:01 노재영 기자

SK증권 "CJ, 가격메리트 있어"…투자의견 '매수'로 상향, 목표가는 하향조정

2024-07-15 09:23 이원동 기자

한투증권 "키움증권, 운용순익 차별적 개선" 목표주가 상향

2024-07-12 11:07 류용환 기자

삼성증권, 2분기 어닝서프라이즈 기대감 높아… 증권가 목표가 ↑

2024-07-11 13:30 노재영 기자

미래에셋운용, ‘TIGER 인도빌리언컨슈머 ETF’ 순자산 2000억원 돌파

2024-07-11 10:15 노재영 기자

한투증권, 삼성증권 목표가 상향…"배당주 매력 부각될 듯"

2024-07-11 09:28 류용환 기자

원전주, 체코 원전 수주 기대감에 급등…증권가, 호실적 전망

2024-07-10 14:18 노재영 기자

구리 가격 '꿈틀'…관련주 상승세 주목

2024-07-09 14:03 이원동 기자

랭킹뉴스