이주열 총재 "국내외 불확실성 커 당장 금리 올리지는 않는다"

2015-12-23 08:18 유승열 기자

"장기미거래 신탁 계좌 주인 찾아드려요"

2015-12-23 06:00 유승열 기자

[한은 금융안정 보고서] 한국 경제, 겉으론 '여유'…속으론 '골병'

2015-12-22 18:16 유승열 기자

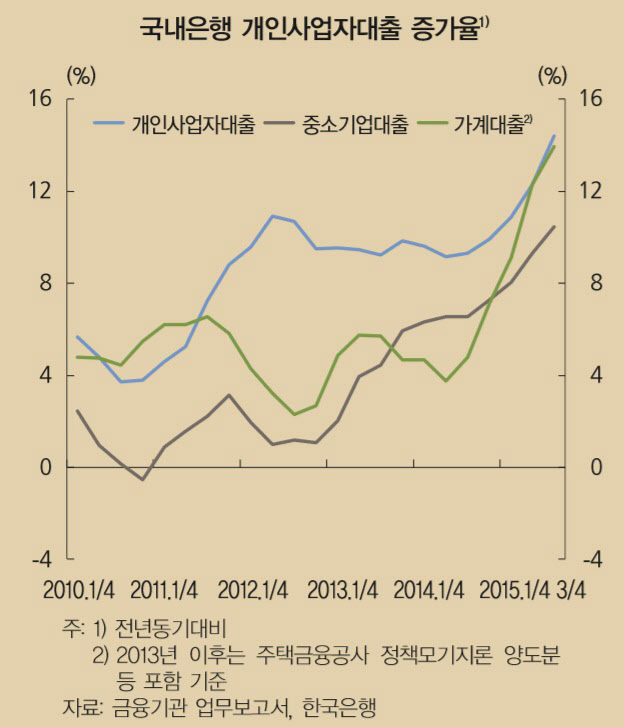

[한은 금융안정 보고서] 자영업자대출에 열 올린 금융사들, 중금리대출엔 소홀?

2015-12-22 17:44 유승열 기자

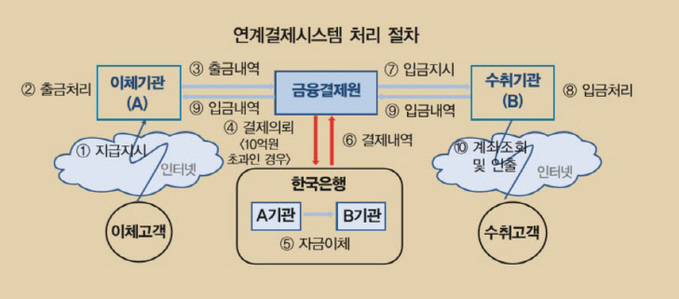

[한은 금융안정 보고서] "10억원 이상 자금이체, 한번에 가능해진다"

2015-12-22 16:14 유승열 기자

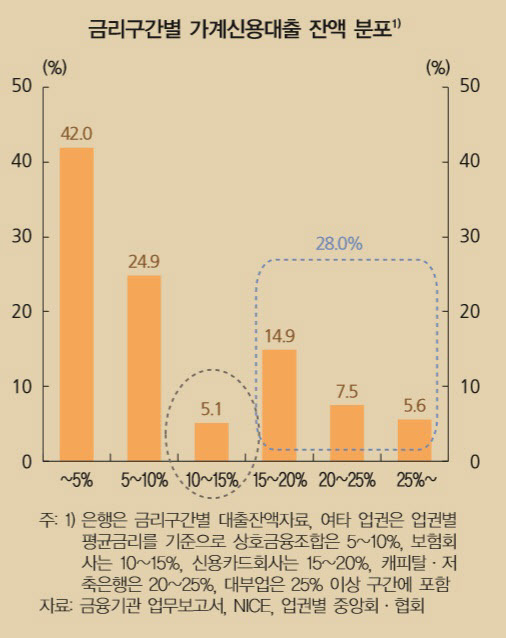

[금융안정보고서]중금리대출 비중, 전체의 5.1% 불과

2015-12-22 15:37 유승열 기자

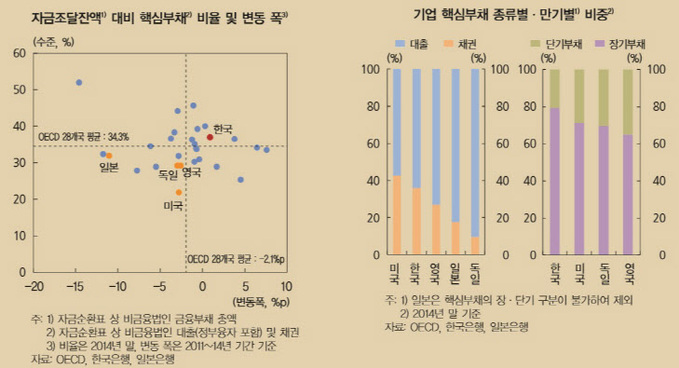

[금융안정보고서]우리나라 기업부채, 선진국보다 높아

2015-12-22 15:24 유승열 기자

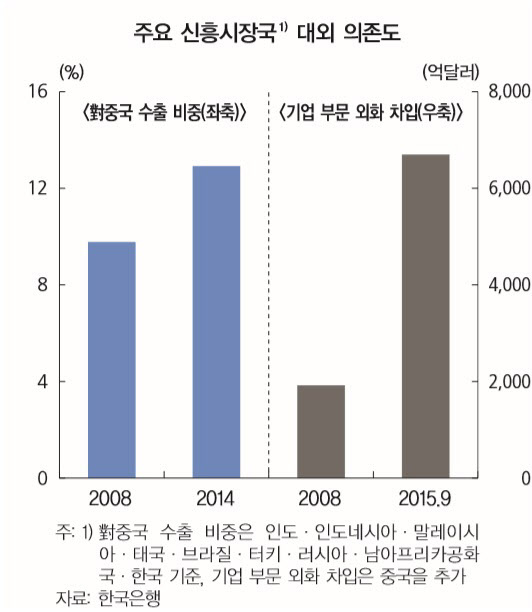

[금융안정보고서]대외여건 따라 우리나라 외화조달여건 악화 가능성

2015-12-22 15:18 유승열 기자

[금융안정보고서]"급증하는 자영업자대출, 경기 악화시 부실 위험"

2015-12-22 14:55 유승열 기자

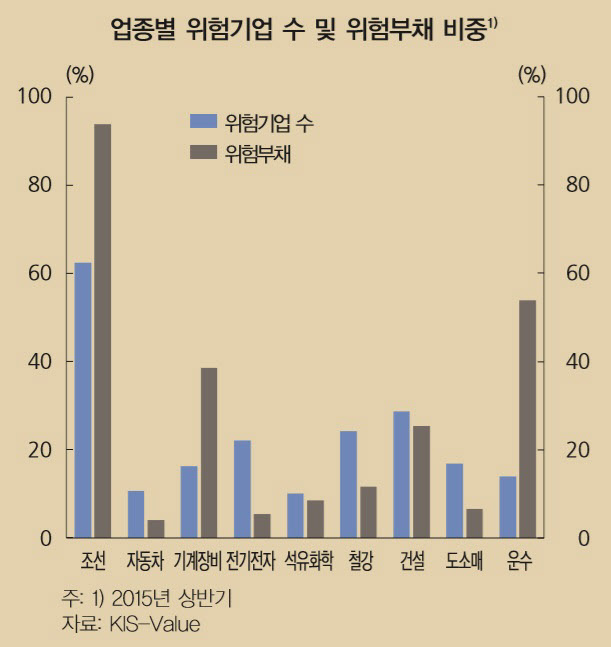

[금융안정보고서]"위험부채 비중 글로벌 금융위기 수준 넘어서"

2015-12-22 14:44 유승열 기자

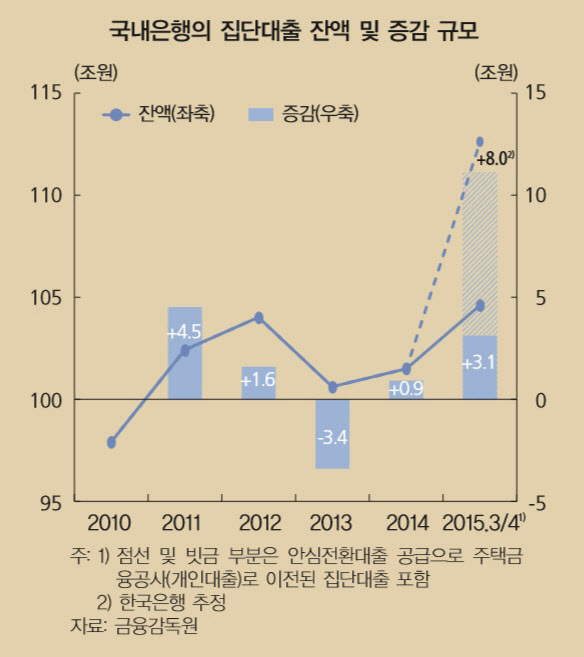

"집단대출 증가세 지속…향후 2년간 주담대 증가폭 월 3조~4조원 달할 것"

2015-12-22 14:08 유승열 기자

저축은행중앙회장 단독후보에 이순우 전 우리은행장

2015-12-22 14:08 유승열 기자

"은행에서도 저축은행 대출 받을 수 있게 된다"

2015-12-22 14:07 유승열 기자

11월 직접금융 조달액 12조1000억원…전월비 19% ↑

2015-12-22 09:03 유승열 기자

[비바100] 다가온 연말정산… 풍성한 '13월의 선물' 받으려면

2015-12-22 07:00 유승열 기자

저·고소득층간 '대출절벽' 심화

2015-12-21 17:46 유승열 기자

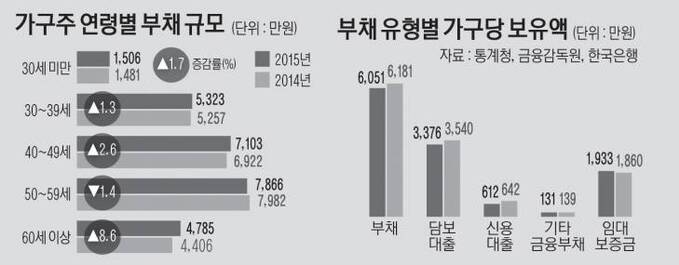

부채 증가세에 가구 재무건전성 악화일로

2015-12-21 16:29 유승열 기자

금융부채 보유 가구 "빚갚기 어렵다"…소비·저축 포기

2015-12-21 15:59 유승열 기자

은퇴가구 절반 이상 "생활비 부족해"

2015-12-21 14:49 유승열 기자

금융위, 기술금융 활성화 위한 투자모형 개발

2015-12-21 13:50 유승열 기자

랭킹뉴스