[금융안정보고서]"위험부채 비중 글로벌 금융위기 수준 넘어서"

GDP 성장률 둔화, 시장금리 오르면 위험기업·위험부채 늘어나

|

위험부채 비중이 글로벌 금융위기 때 수준을 넘어선 것으로 나타났다.

또 시장금리가 1.5%포인트 오르면 유동성이 부족해지는 유동성 위험기업(위험기업)이 글로벌 금융위기 당시 수준으로 늘어날 것으로 전망됐다.

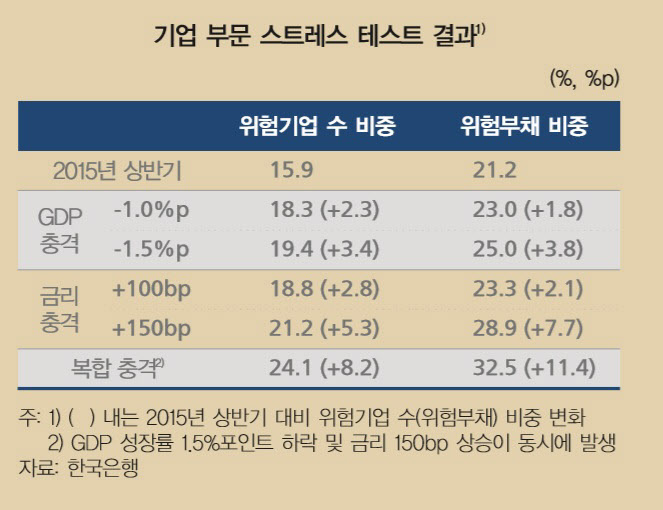

22일 한국은행이 발표한 금융안정보고서에 따르면 외부감사 대상기업 중 일시적인 유동성 부족을 겪을 수 있는 위험기업 비중은 올 상반기 15.9%로 2009년 21.2%보다 하락했다.

그러나 이들 위험부채가 전체 기업부채에서 차지한 비중은 올 상반기 21.2%로 글로벌 금융위기 당시인 2009년 16.9%를 상회했다. 부채 규모가 상대적으로 큰 대기업을 중심으로 유동성 위험이 증가한 탓이다.

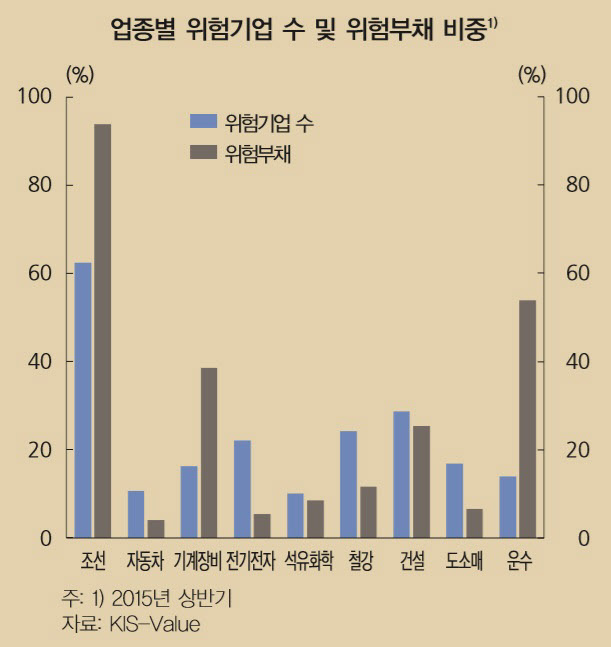

업종별로는 위험기업 수 기준으로 조선(62.5%), 건설(28.7%), 철강(24.2%) 업종이 높았고 위험부채 금액 기준으로는 조선(93.7%), 운수(53.9%), 기계장비(38.5%) 업종이 높았다.

한은이 스트레스 테스트를 통해 국내 경기둔화와 금리 인상 등 대외 충격이 기업부문에 미치는 영향을 점검한 결과 1년간 국내총생산(GDP) 성장률이 1.0%포인트 떨어지면 위험기업 수 비중은 18.3%로 현재보다 2.3%포인트 상승하는 것으로 나타났다. 위험부채 비중은 23.0%로 현재보다 1.8%포인트 늘었다.

GDP 성장률이 1.5%포인트 둔화하면 위험기업 수 비중은 19.4%로 3.4%포인트 올라갔다. 위험부채 비중은 3.8%포인트 오른 25.0%로 증가했다.

또 시장금리(회사채 3년물 기준)가 향후 1년간 1.5%포인트 오르면 위험기업 수 비중은 21.1%, 위험부채 비중은 28.9%로 각각 상승했다.

성장률 1.5%포인트 둔화와 금리 1.5%포인트 상승 충격이 함께 발생하면 위험기업 수 비중은 24.1%로 높아지고 위험부채 비중은 32.5%까지 치솟는 것으로 나타났다.

|

한은은 향후 급격한 경기둔화, 금리상승 등 추가적인 충격이 발생하면 기업들의 일시적인 유동성 부족 현상이 더욱 확대될 수 있다고 전망했다. 특히 금리 상승 충격은 부채 원리금 상환부담 가중 등을 통해 기업 재무건전성에 미치는 영향이 단기간에 크게 나타날 것이라고 우려했다.

이에 기업 부문의 유동성 위험에 대한 모니터링을 강화하고 부실기업에 대한 상시적인 구조조정을 추진해야 한다고 강조했다.