"빚 갚기 위해 소비·저축 포기"

|

가계부채가 늘어나면서 가구들의 재무 건전성도 악화일로를 걷고 있다. 이에 금융부채 보유 가구들은 대출 상환을 위해 허리띠를 조이고 있다.

21일 통계청, 금융감독원, 한국은행이 발표한 ‘2015년 가계금융·복지조사 결과’에 따르면 3월말 가구당 평균 부채는 6181만원으로 전년대비 2.1% 증가했다.

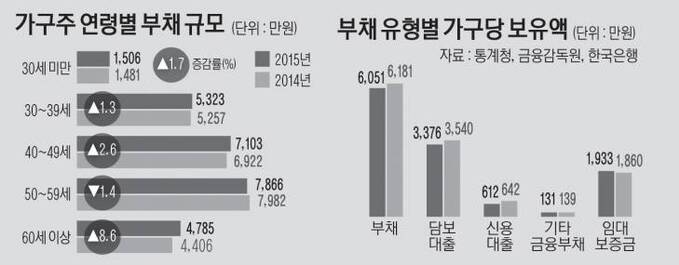

가구당 평균 부채는 가구주의 연령대가 50대(7866만원), 종사상 지위는 자영업자 가구(9392만원), 소득 5분위 가구(1억4283만원) 및 순자산 5분위 가구(1억4427만원), 입주형태별로는 자가 가구(7748만원)가 많았다.

가계부채는 금융부채 69.9%(4321만원)와 임대보증금 30.1%(1860만원)로 구성됐다. 금융부채 중 담보대출은 3540만원, 신용대출은 642만원으로 전체 부채 중 각각 57.3%와 10.4%를 차지했다.

담보·신용대출 용도는 ‘거주주택 마련’이 36.9%로 가장 높았다. 이어 ‘사업자금 마련’(24.1%), ‘거주주택 이외 부동산 마련’(15.7%), ‘전·월세 보증금 마련’(7.3%) 순이었다.

대출기관별 비중은 ‘은행’이 73.3%로 가장 높았고 ‘비은행금융기관’(13.7%), ‘보험회사’(3.8%), ‘보험회사’(4.2%), ‘저축은행’(1.3%) 순이었다. 은행은 지난해 같은 기간보다 0.1%포인트 줄었으며 저축은행과 비은행금융기관은 0.4%포인트씩 감소했다. 반면 보험사는 0.4%포인트 증가했다.

담보·신용대출의 상환 방법은 ‘만기 일시상환’이 37.8%로 나타났다. ‘원금 분할 상환’과 ‘원리금 균등 분할 상환’은 각각 13.5%와 20.8%로 조사됐다.

부채가 가파르게 증가하면서 가계의 재무건전성도 나빠지고 있다.

3월말 가계부채 위험성의 ‘척도’인 처분가능소득 대비 원리금상환비율(DSR)은 24.2%로 전년대비 0.4%포인트 늘어났다.

가계가 100만원을 번다면 25만원을 대출 상환에 쓰고 있다는 얘기다.

이 비율은 40대 가구(25.6%), 자영업자 가구(30.6%), 소득 2분위 가구(27.9%), 순자산 5분위 가구(25.2%), 자가 가구(25.1%)가 높게 나타났다.

금융부채를 갖고 있는 가구 중 상당수는 빚을 갚는 게 부담스럽다고 느꼈다. 이들 중 ‘원리금상환이 부담스럽다’고 응답한 가구는 70.1%로, ‘매우 부담’이 21.8%, ‘약간 부담’이 48.3%를 차지했다. 이들 중 78.7%는 원금상환 및 이자지급 부담에 저축 및 투자, 지출을 줄이고 있었다.

유승열 기자 ysy@viva100.com