보험연구원 "퇴직연금 정보제공 강화해야"

2015-06-07 11:39 이나리 기자

저소득층 손해보험 가입률 63%…고소득층보다 31%p 낮아

2015-06-07 11:00 이나리 기자

보험, 따지고 또 따져보고 가입하자

2015-06-06 15:50 이나리 기자

금감원장 "꺾기규제 예외 인정 방안 검토중이다"

2015-06-05 17:24 이나리 기자

KDB생명, KDB다이렉트보험 주부 서포터즈 운영

2015-06-05 10:29 이나리 기자

다이렉트 자동차보험사 생존전략 ‘빅데이터·모바일’

2015-06-04 18:24 이나리 기자

DGB생명, 영업혁신 선포식 개최

2015-06-04 18:16 이나리 기자

라이프플래닛, 모바일 통한 보험 가입비율 21%

2015-06-04 11:26 이나리 기자

AIA생명, 모바일 전용 웹사이트 런칭

2015-06-04 11:06 이나리 기자

농식품부·NH농협손보, ‘농업수입보장보험’ 출시

2015-06-04 08:57 이나리 기자

[단독] 보험硏 ‘실손보험 정책심의위원회’ 설립 추진

2015-06-03 18:12 이나리 기자

LIG손보, 24일 ‘사내이사 선임’ 등 안건 임시주총

2015-06-03 14:30 이나리 기자

깜빡해 못 받는 보험금 찾아주는 시스템 만든다

2015-06-03 14:16 이나리 기자

‘고금리 대출’ 저소득 가구 7만3000곳…3년새 16% 급증

2015-06-03 14:10 이나리 기자

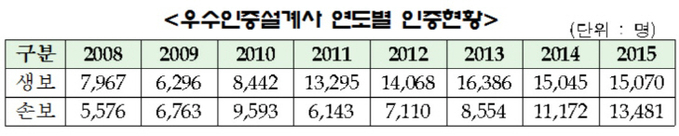

생·손보협회, 올해 우수인증설계사 2만8551명 선정

2015-06-03 12:00 이나리 기자

미래에셋생명, 전자청약률 40% 돌파

2015-06-03 11:40 이나리 기자

KB생명, 창립11주년 맞아 빵나눔 봉사활동

2015-06-03 11:27 이나리 기자

메르스 진단키트 15분만에 확인 가능한데 8시간 키트 사용… 감염 확산 우려

2015-06-02 18:23 이나리 기자

[알쏭달쏭 금융상식] 종신보험 수익자 사망하면 보험금은 누가 수령하나

2015-06-02 17:52 이나리 기자

[인사] 신한생명

2015-06-02 17:21 이나리 기자

랭킹뉴스