전자어음 발행인 등록자수 전년比 86%↑

2014-08-18 18:26 정은지 기자

지난해 카드 부정사용 10년 전에 비해 5.4배 증가

2014-08-18 17:44 정은지 기자

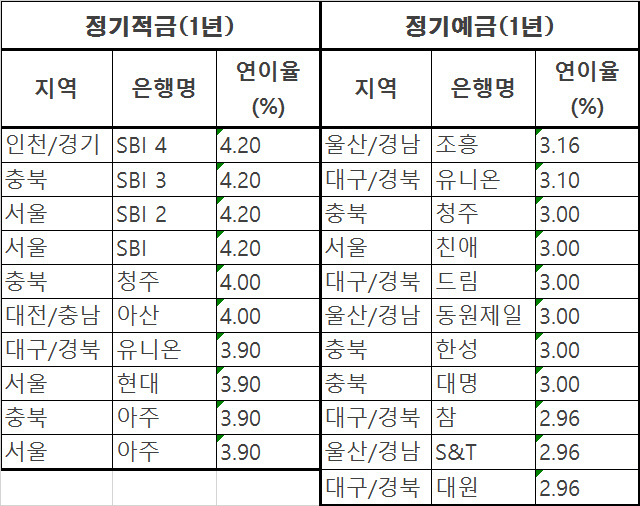

고금리 좇아 저축은행 간다면 '10·10'을 기억하자

2014-08-18 16:27 정은지 기자

특정금전신탁 올 들어 14조 유입…전년 말比 12.4% 증가

2014-08-18 12:02 정은지 기자

투자 대기 단기자금 계속 쌓여…경제회복 기대감↑

2014-08-18 11:59 정은지 기자

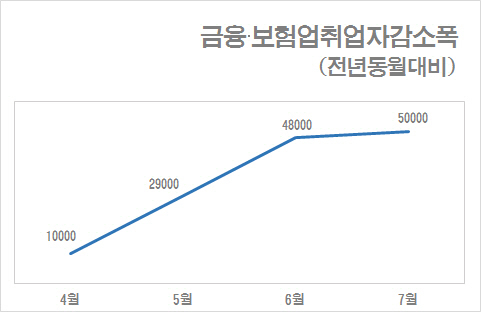

금융권 일자리 1년새 5만개 줄어

2014-08-18 11:06 정은지 기자

금리인하로 대출자 780만명 이자 11만원 덜낸다

2014-08-18 10:23 정은지 기자

'지름신 행동대장 3敵’ 피하고 부자 되자

2014-08-16 09:00 정은지 기자

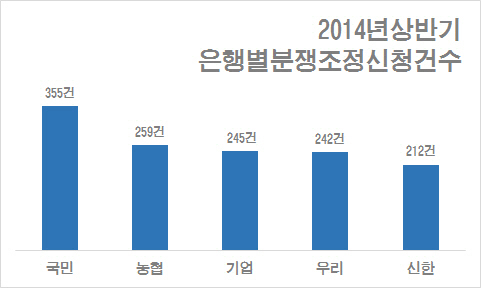

은행업무 분쟁조정신청 급증…은행권불신 영향

2014-08-14 18:24 정은지 기자

낮아진 금리··· 이자소득 의존 은퇴자들 어떻게 하나?

2014-08-14 17:50 정은지 기자

은퇴 후 생활비, 어떻게 준비해야 하나

2014-08-14 10:25 정은지 기자

국내은행 재무건전성 '양호'

2014-08-13 18:18 정은지 기자

제재심의 D-1, KB금융그룹 앞날은

2014-08-13 16:09 정은지 기자

가계대출, 한달새 2.8조 증가

2014-08-13 15:58 정은지 기자

동양증권, '유안타증권'으로 새출발

2014-08-13 14:26 정은지 기자

외환銀-하나SK카드, 해외직구 이벤트

2014-08-12 16:23 정은지 기자

금감원, 하반기 금융권 검사 축소…경기 회복 지원 확대

2014-08-11 18:11 정은지 기자

현대중공업, 7개월새 시총 41% 줄었다

2014-08-11 17:07 정은지 기자

대학 등록금 카드결제, 3곳 중 2곳 거부

2014-08-11 15:43 정은지 기자

SNS 금융서비스…은행과 '친구'될 수 있을까?

2014-08-11 14:55 정은지 기자

랭킹뉴스